Роль и место вкладов населения в деятельности коммерческого банкаРефераты >> Банковское дело >> Роль и место вкладов населения в деятельности коммерческого банка

Более половины депозитных ресурсов привлекаемых от физических лиц приходится на долю АСБ «Беларусбанк», что говорит о монопольном положении банка на рынке банковских услуг оказываемых населению и о его роли как одного из системообразующих банков.

Рассмотрим выполнение планового задания по привлечению денежных средств в белорусских рублях и иностранной валюте в АСБ «Беларусбанк» и его филиала №524 АСБ «Беларусбанк» (табл. 2.4). Несмотря на то, что выполнение плана по привлечению средств в разбивке по месяцам не однородно, однако на 1 января 2006 года в целом по банку фактическое выполнение плана по привлечению средств в белорусских рублях с учетом размещенных облигаций было выполнено на 97%, в том числе по срочным депозитам на 99,7%, облигаций на 103,9%, по вкладам до востребования на 94%.

Таблица 2.4 Сведения о выполнении планового задания по привлечению средств физических лиц

|

Дата |

Средства в белорусских рублях (млн. руб.) |

Средства в долларах США (тыс. дол.) | |||||||

|

План |

Факт |

Результат |

План |

Факт |

Результат | ||||

|

сумма |

% |

сумма |

% | ||||||

|

01.05.05 |

Банк |

24588 |

20985 |

-3602 |

85,3 |

642 |

83 |

-559 |

12,9 |

|

Фил. №524 |

3001 |

2923 |

-78 |

97,4 |

74 |

-10 |

-84 |

-13,3 | |

|

01.07.05 |

Банк |

25090 |

36899 |

11809 |

147,1 |

1005 |

1260 |

255 |

125,5 |

|

Фил. №524 |

3010 |

3323 |

313 |

110,4 |

120 |

171 |

51 |

142,2 | |

|

01.09.05 |

Банк |

4645 |

59 |

-4586 |

1,3 |

1150 |

2691 |

1541 |

234,0 |

|

Фил. №524 |

715 |

1092 |

377 |

152,9 |

115 |

377 |

262 |

327,5 | |

|

01.11.05 |

Банк |

26051 |

15104 |

-10947 |

58,0 |

2207 |

1848 |

-359 |

83,7 |

|

Фил. №524 |

3110 |

1774 |

-1336 |

57,0 |

260 |

112 |

-148 |

43,1 | |

|

01.12.06 |

Банк |

29680 |

21038 |

-8641 |

70,9 |

2155 |

1642 |

-512 |

76,2 |

|

Фил. №524 |

3560 |

2305 |

-1254 |

64,8 |

245 |

320 |

75 |

130,7 | |

В долларах США размер привлечения составил 93,3% от запланированного объема включая размещение облигаций в долларах США. В целом работу банка по привлечению средств населения на банковские счета можно оценить положительно, однако цифры говорят о недоработке в области планирования, банк переоценивает собственные возможности по привлечению средств, однако это может быть вызвано и внешними факторами не учтенными при планировании и не зависящими от банка. Следует более детально подойти к прогнозированию привлечения средств на счета, проанализировать по каждому структурному подразделению. Необходимо также брать в расчет денежные средства привлекаемые при реализации облигаций АСБ «Беларусбанк».

Наращивание ресурсов банка происходит в основном за счет срочных депозитов, что с одной стороны можно рассматривать как положительный момент, т. к. банк может использовать данные средства в долгосрочных активных операциях, но с другой стороны это дорогостоящие ресурсы и чтобы получить прибыль банку их надо размещать в высокодоходные операции, которые в свою очередь связаны с высокой степенью риска. Кроме того по депозитам граждан необходимо делать отчисления в фонд обязательных резервов, следовательно часть привлеченных ресурсов банк не сможет использовать для проведения активных операций.

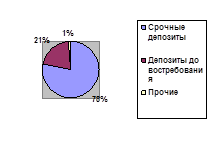

На примере филиала № 524 АСБ «Беларусбанк» посмотрим какую часть из привлеченных средств занимают срочные и депозиты до востребования (рис. 2.5).

Рис. 2.5 Структура привлеченных средств

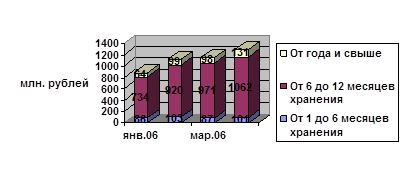

Срочные депозиты также не однородны и банку для успешной работы необходимо знать какая доля привлеченных средств относится к краткосрочным, сроком до года и к долгосрочным (свыше года). По данным рис. 2.6 видно, что клиенты банка отдают предпочтение депозитам со сроком хранения от 6 месяцев до одного года и исходя из этого банку следует проводить свои активные операции.

Немаловажную роль в формировании ресурсной базы банка играют и установленные процентные ставки по депозитам и кредитам, которые в последние годы снижаются, что положительно характеризует развитие банковской сферы в частности и всей экономики в целом. Рассмотрим изменение средних процентных ставок на примере АСБ «Беларусбанк» (рис. 2.7).

Рис. 2.6 Состав срочных депозитов банка

Последовательное снижение ставки рефинансирования Национального Банка Республики Беларусь повлекло соответственно снижение процентных ставок по вновь выдаваемым кредитам и привлекаемым депозитам. И если в случае с кредитованием данный процесс был встречен положительно, то снижение ставок по вкладам вызывало недовольство со стороны клиентов банка и вызвало некоторый отток денежных средств, однако, со временем ситуация улучшилась тем более что банки по-прежнему придерживаются положительных процентных ставок и тем самым клиентам обеспечивается получение дохода по вкладываемым средствам. Однако уровень процентной ставки достаточно высок, по сравнению с зарубежными странами, и для дальнейшего улучшения экономической ситуации необходимо последовательное проведение денежно-кредитной политики и в том числе снижение ставки рефинансирования.

При анализе депозитной базы банка важно также учитывать ее стабильность. Одним из показателей характеризующим это является коэффициент оседания поступивших средств, который определяется как отношение разности остатков средств на конец и на начало анализируемого периода к обороту по поступлению средств на счета за этот же период.