Роль и место вкладов населения в деятельности коммерческого банкаРефераты >> Банковское дело >> Роль и место вкладов населения в деятельности коммерческого банка

Также рассчитывают коэффициент прилива привлеченных средств в банк. Он определяется как отношение разницы между остатками средств на конец и на начало анализируемого периода к остатку средств на начало периода.

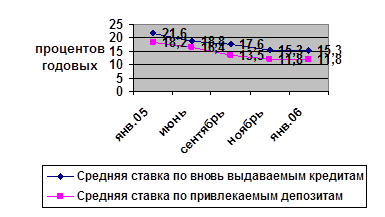

Рис. 2.7 Динамика процентных ставок по кредитам и депозитам

Средний срок хранения средств в банке определяется как отношение произведения среднего остатка средств и срока хранения к обороту по возврату средств за период.

Также показателем характеризующим депозиты банка является средняя процентная стоимость вкладов граждан, которая определяется как отношение затрат по вкладам к среднему остатку по вкладам.

Расчет данных показателей представлен в табл. 2.5

Таблица 2.5 Расчет коэффициентов по филиалу № 524 АСБ «Беларусбанк»

|

Наименование валюты |

Остатки |

Поступление |

Выплата процентов |

Коэффициент оседания (%) |

Коэффициент прилива привлеченных средств,(%) |

Средний срок хранения (дни) |

Средняя процент. стоимость вкладов, (%) | |

|

01.01.05 |

31.01.06 | |||||||

|

Бел. рубли (млн. руб.) |

57229 |

87342 |

54273 |

2914 |

55,5 |

52,6 |

1116 |

3,9 |

|

Доллары США (в тыс.) |

11536 |

12692 |

1714 |

419 |

67,4 |

10,0 |

1440 |

4,1 |

|

Евро (тыс. евро) |

1400 |

1525 |

235 |

42 |

53,1 |

8,9 |

1248 |

3,2 |

По результатам анализа можно говорить о наращивании ресурсной базы филиала как в национальной, так и в иностранной валюте.

На следующем этапе анализа необходимо произвести анализ средств населения по срокам привлечения и уровню доходности.

Таблица 2.6 Сведения об объёмах, стоимости и сроках привлечения депозитов

|

Виды вкладов |

На 01. 01. 2005 г. |

На 01. 01. 2006 г. | ||||

|

сумма |

УД-вес, % |

средняя % ставка |

сумма |

УД-вес, % |

средняя % ставка | |

|

Вклады всего, в том числе: |

2179,9 |

100 |

8,5 |

3930,5 |

100 |

7.6 |

|

1 . до востребования |

754 |

34,6 |

0,5 |

1001,5 |

25,5 |

0,5 |

|

2. срочные: |

1425,9 |

65,4 |

17 |

2929 |

74,5 |

17 |

|

До 1 месяца |

25,5 |

1,2 |

12 |

114,1 |

2,9 |

12 |

|

от 1 до 3 месяцев |

337,6 |

15,5 |

13 |

357,4 |

9,1 |

13 |

|

от 3 до 6 месяцев |

627 |

28,8 |

15 |

1438,7 |

36,6 |

15 |

|

от 6 до 12 месяцев |

184 |

8,4 |

16 |

285,1 |

7,3 |

11 |

|

от 1 года до 3 лет |

248,5 |

11,4 |

19 |

730,4 |

18,5 |

16 |

|

свыше 3 лет |

3,3 |

од |

20 |

3,3 |

од |

17 |

|

В том числе: краткосрочные |

1174,1 |

82,3 |

2195,3 |

75 | ||

|

долгосрочные |

251,8 |

17,7 |

- |

733,7 |

25 |

- |

|

3. условные |

- |

- |

- |

- |

- |

- |

Данные табл. 2.6 показывают, что основную часть привлечённых депозитов составляют краткосрочные ресурсы (82,3 % и 75,0 % соответственно на 01.01.2005 г. и на 01.01.2006 г.). Наибольший темп роста произошёл по вкладам со сроком от 3 до 6 месяцев (на 7,8 %) за год). Сложившаяся структура депозитов позволяет филиалу развивать кредитные операции, т.к. 25,0 % привлечённых средств долгосрочные ресурсы. Изучение динамики депозитов по срокам привлечения в 2005 году по сравнению с 2004 годом позволяет сделать вывод об изменении ситуации в пользу удлинения сроков привлечения.

Базовая ставка рефинансирования в течение 2004 года снизилась с 27 до 17 процентов годовых и в течение 2005 года с 17 до 11 процентов годовых, что обеспечило решение задачи сохранения динамики роста сбережений населения. Процентная ставка по срочным депозитам в национальной валюте на 1 января 2005 года сложилась на уровне 29 процентов годовых, снизившись на 7,7 процентных пункта по сравнению с 1 января 2004 года. В реальном выражении в среднем за 2004 год процентная ставка по депозитам составила 12 процентов, в 2005 году 9 % снизившись на 3 %. В 2006 г. процентная ставка не изменялась.