Рынок банковской продукцииРефераты >> Банковское дело >> Рынок банковской продукции

Таким образом, общее финансовое положение ООО "Хоум Кредит энд Финанс Банк" можно охарактеризовать как устойчивое.

Основными факторами, оказавшими значительное влияние на результаты финансово-хозяйственной деятельности является способность банка активно реагировать на изменения рыночной ситуации и предпринимать оперативные меры по оптимизации бизнеса, сохранения качества активов за счет непрерывного усовершенствования процесса управления рисками и оптимизации параметров продуктов.

К факторам, влияющим на финансовый результат ООО "Хоум Кредит энд Финанс Банк", можно отнести:

- получение дохода (реализованные курсовые разницы) по операциям хеджирования, по сделкам с ценными бумагами

- получение дохода от завершения сделки по секьюритизации части портфеля кредитных карт

- внесение вклада в имущество Банка в размере 1 млрд. руб.

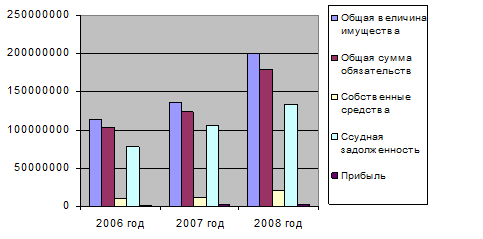

В таблице 2 представлены основные показатели финансово-хозяйственной деятельности дополнительного офиса банка в г. Брянске за 2006-2008 годы.

Таблица 2 - Основные показатели деятельности дополнительного офиса ООО "ХКФ Банк" в 2006-2008 гг., тыс. руб.

|

Показатели |

2006 г. |

2007 г. |

2008 г. |

Изменение 2008 к 2006 г. | |

|

абсолютное, тыс. руб. |

относительное, % | ||||

|

Собственные средства |

10045870 |

10830174 |

20799741 |

10753871 |

207,05 |

|

Денежные средства |

2524012 |

3068129 |

6841808 |

4317796 |

271,07 |

|

Уставный капитал |

3405284 |

3405284 |

6803605 |

3398321 |

199,80 |

|

Ссудная задолженность |

77640657 |

105106498 |

133949742 |

56309085 |

172,53 |

|

Прибыль |

767591 |

2084091 |

1972831 |

1205240 |

257,02 |

|

Средства кредитных организаций |

7771097 |

8604864 |

9920207 |

2149110 |

127,66 |

|

Средства клиентов |

7250481 |

99455730 |

152251063 |

145000582 |

2099,88 |

|

Общая сумма обязательств |

103628664 |

124220522 |

179749336 |

76120672 |

173,46 |

|

Общая величина имущества |

113752649 |

136356226 |

200613098 |

86860449 |

176,36 |

Для более наглядного представления представим данные в виде диаграммы (рисунок 1).

Рисунок 1 – Основные экономические показатели деятельности дополнительного офиса ООО "ХКФ Банк" в г. Брянске, 2006-2008 гг.

На основе данных публикуемой отчетности могут быть рассчитаны следующие относительные показатели (таблица 3).

Проанализировав полученные показатели, можно сделать выводы:

- коэффициент доли капитала (К1 = Собственные средства/Активы) в пассивах показывает, какая часть банковских капиталов принадлежит его собственникам. Очевидно, что чем больше значение этого коэффициента, тем более надежен банк и тем больше перспективы банка в развитии своей деятельности. В случае дополнительного офиса ООО "ХКФ Банк" в г. Брянске наблюдается рост этого показателя в последнем периоде по сравнению с предыдущим.

Таблица 3 - Относительные показатели деятельности дополнительного офиса ООО "ХКФ Банк" в г. Брянске, 2006-2008 гг.

|

Показатели |

2006 г. |

2007 г. |

2008 г. | |

|

Коэффициент доли капитала |

К1 |

8,8% |

8,0% |

10,3% |

|

Доля рисковых активов |

К2 |

77% |

83% |

77% |

|

Кредитная активность |

К3 |

68% |

78% |

66% |

|

Уровень мобилизации капитала |

К4 |

58% |

40% |

65% |

|

Доля резервов в активах банка |

К5 |

6,1% |

2,3% |

2,2% |

|

Коэффициент ликвидности |

К6 |

29% |

19% |

26% |

|

Коэффициент отношения капитала к уставному фонду |

К7 |

2,9 |

3,2 |

3,0 |

|

Рентабельность прибыли |

К8 |

0,9% |

1,5% |

0,9% |