Рынок банковской продукцииРефераты >> Банковское дело >> Рынок банковской продукции

Представим данные о банковских продуктах и услугах по состоянию на 01.01. 2009 г.ООО «ХКФ Банк» в виде диаграмм (рис. 2-3).

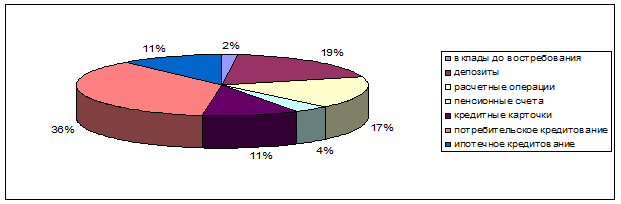

Рисунок 2 – Структура банковских продуктов и услуг ООО «ХКФ Банк» по состоянию на 01.01. 2009 г.О

ООО «Хоум Кредит энд Финанс Банк» осуществляет свою деятельность в Российской Федерации и не ведет свою основную деятельность в нескольких странах. Банк начал осуществлять деятельность в области потребительского кредитования населения, начиная с марта 2002 г. ООО «ХКФ Банк» входит в число кредитных организаций России, получивших рейтинги более чем одного международного рейтингового агентства. 02.12.2005 года Moody's Interfax Rating Agency присвоило банку рейтинг по национальной шкале на уровне Аа3.ru.

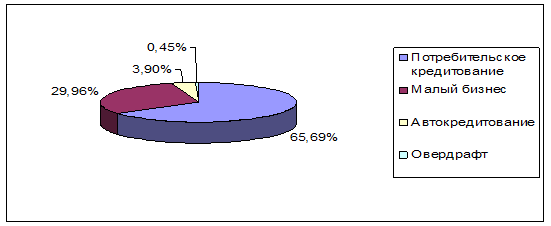

Рисунок 3 - Структура кредитного портфеля ООО «ХКФ Банк» в г. Брянске по состоянию на 01.01. 2009 г.

Среди позитивных факторов - хорошая капитализация, сильная позиция по ликвидности, а также продолжающаяся сильная поддержка со стороны материнской компании PPF Group.

Устойчивый рост основных показателей деятельности ООО «Хоум Кредит энд Финанс Банк» и сохранение его рейтинговых оценок является следствием адекватности реализуемой стратегии развития внешним и внутренним факторам. Банк продолжает активно развиваться из монопродуктового банка в полноценный розничный банк, делая акцент на развитии полноценного розничного бизнеса: кредитные продукты, вклады, дебетовые карты, развитие собственной филиальной сети и сети банкоматов.

Ориентация на качественное улучшение стандартов клиентского обслуживания и удовлетворение потребительских требований лежат в основе успешной деятельности ООО «Хоум Кредит энд Финанс Банк». Банк является первым игроком в сегментах потребительских кредитов и вторым крупнейшим игроком на рынке кредитных карт.

Ориентация на качественное улучшение стандартов клиентского обслуживания и удовлетворение потребительских требований лежат в основе успешной деятельности Банка. Банк является вторым по величине игроком в сегментах потребительских кредитов и кредитных карт.

Общая величина финансовых вложений в 2009 г.: 81 723 810 тыс. руб. (МБК, кредиты, ценные бумаги, вложения в уставные капиталы), в т.ч.:

- вложения в эмиссионные ценные бумаги: 10 782 670 тыс. руб.

- вложения в неэмиссионные ценные бумаги: 1 830 тыс. руб.

- иные финансовые вложения: 70 939 310 тыс. руб.

У ООО «ХКФ Банк» отсутствуют вложения в эмиссионные и неэмиссионные ценные бумаги, которые составляют 10 и более процентов всех его финансовых вложений на 01.07.2009. Информация о формировании резервов на возможные потери (в части вложения в ценные бумаги):

- Величина резерва на начало последнего завершенного финансового года перед датой окончания последнего отчетного квартала.

- Величина резерва на конец последнего завершенного финансового года перед датой окончания последнего отчетного квартала.

- Общие тенденции развития рынка банковских услуг, наиболее важные для ООО «Хоум Кредит энд Финанс Банк».

Основными положительными тенденциями развития рынка банковских услуг, важными для ООО «Хоум Кредит энд Финанс Банк» являются:

- высокий уровень достаточности капитала

- стабильная позиция по ликвидности

- поддержка банковского сектора со стороны государства.

Возможные факторы, которые могут негативно повлиять на основную деятельность кредитной организации - банка, и возможные действия кредитной организации - банка по уменьшению такого влияния.

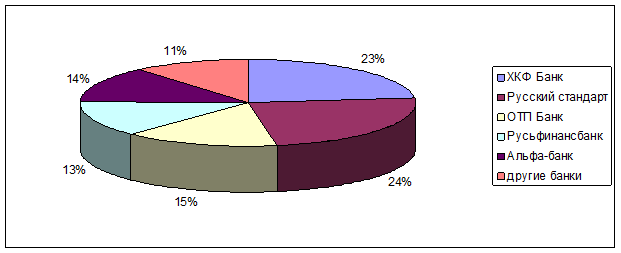

Рисунок 4 – Место ООО «ХКФ Банк» на рынке товарных кредитов по состоянию на 01.01. 2009 г.

Результаты деятельности в значительной степени зависят от общеотраслевых тенденций, таким образом, среди факторов, существенным образом влияющих на результаты деятельности ООО «ХКФ Банк» можно отметить:

- Общее состояние экономики и банковского сектора в частности. Мировой экономический кризис повлек за собой ухудшение во всех сферах экономики, что негативно влияет на состояние банковского сектора в целом и ООО «Хоум Кредит энд Финанс Банк» в частности.

- Высокая вероятность роста конкуренции в банковском секторе. Влияние данного фактора на деятельность ООО «ХКФ Банк» выражается в снижении доходности банковских операций и роста расходов. Активизация борьбы за клиентов ценовыми методами и повышение вероятности «неблагоприятного отбора» заемщиков в сочетании с необходимостью поддержания процентных ставок по привлеченным средствам на привлекательном для клиентов уровне влечет снижение прибыли банков. Поскольку рост конкуренции происходит постепенно, и ограничивается текущей неблагоприятной ситуацией в мировой экономике в целом, вероятность резкого снижения показателей Банка за счет действия данного фактора невелика.

- Высокая вероятность роста затрат ООО «Хоум Кредит энд Финанс Банк». Увеличение затрат связано с развитием филиальной сети, кадровым обеспечением деятельности банка, технологическим развитием.

Наличие разветвленной филиальной сети в перспективе будет являться одним из условий высокой конкурентоспособности ООО «ХКФ Банк». Затраты на ее создание и развитие уменьшают прибыль банка, однако в перспективе будут способствовать росту доходов. С учетом программы оптимизации бизнеса банка, банк планирует оптимизацию своей сети.

- Необходимость увеличения затрат на персонал связана с общими тенденциями роста заработных плат в банковском секторе и необходимостью увеличения численности персонала для обслуживания все более значительного объема операций банка.

- Технологическое развитие банка требует затрат на приобретение новой техники и технологий, наличие которых так же является непременным условием сохранения конкурентоспособности. Решения, связанные с увеличением расходов банка тщательно анализируются на предмет их возможного влияния на результаты деятельности как в ближайшей так и в отдаленной перспективе с целью минимизации рисков.

Существенные события/факторы, которые могут улучшить результаты деятельности кредитной организации - банка, и вероятность их наступления, а также продолжительность их действия. Для реализации своих целей ООО «Хоум Кредит энд Финанс Банк» ставит перед собой следующие задачи:

1. Расширение перечня и усовершенствование предлагаемых клиентам продуктов и услуг;

2. Рост депозитной базы;

3. Развитие и оптимизация каналов дистрибуции, укрепление отношений с действующими партнерами;

4. Постоянное совершенствование процедур риск-менеджмента с целью сохранения качества активов на приемлемом для бизнеса уровне;

5. Постоянное совершенствование методик и процедур работы с просроченной задолженностью;

6. Оптимизация расходов;

7. Развитие бренда: создание на рынке банковских услуг образа Банка, позволяющего клиентам дифференцировать его услуги от услуг конкурентов.

В 2009 г. ООО «Хоум Кредит энд Финанс Банк» был размещен выпуск облигаций серии 06: неконвертируемые, документарные, процентные облигации на предъявителя, с обеспечением, с возможностью досрочного погашения по требованию владельцев серии 06, с обязательным централизованным хранением, в количестве 5 000 000 шт., номинальная стоимость одной облигации 1 000 руб., общий объем выпуск составил 5 000 000 000 руб. Дата государственной регистрации 20.06.2008 г., регистрационный номер 40600316В. ООО «ХКФ Банк» планирует использовать средства, полученные от данного размещения облигаций на рефинансирования и развития бизнеса. Для снижения кредитных рисков при кредитовании, кроме проверок заявителя, банком применяются методы: