Рынок банковской продукцииРефераты >> Банковское дело >> Рынок банковской продукции

Поставленные цели и задачи требуют принятия маркетинговой политики банка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию форм и методов продаж. Для этого ООО«Хоум Кредит энд Финанс банк» должен стремиться к установлению долгосрочных партнёрских отношений. С этой целью банк должен прогнозировать развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводить маркетинговые исследования, разрабатывать и предлагать полный спектр банковских продуктов и услуг.

Создание системы индивидуального обслуживания клиентов –CRM (Customer Relationship Managerment - система управления лояльностью клиентов), включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам на сегодняшний день одна из главных задач, стоящих перед любым современным банком, желающим сохранить конкурентоспособность на рынке. Данный подход предполагает предложение клиенту специально разработанных индивидуальных схем и технологий, обеспечивающих развитие и оптимизацию бизнеса клиента, страхование его рисков; закрепление за клиентом персональных менеджеров, обладающих необходимым уровнем полномочий, предоставление клиентам технологических и информационных возможностей банка, широкого спектра консультационных услуг; проведение гибкой тарифной политики индивидуального обслуживания. Следует ввести в практику клиентские семинары и конференции, целевые рекламные акции, ориентированные на конкретную группу клиентов, развивать систему адресной рекламы.

Каждое из предложенных направлений предполагает высокое качество продуктов и услуг, их постоянный мониторинг, повышение уровня сервиса за счет оптимизации банковских процедур и роста культуры обслуживания, системную разработку новых банковских продуктов и услуг для максимального удовлетворения потребностей клиента.

3.3 Мероприятия по развитию банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк»

Приоритетными направлениями деятельности ООО «Хоум Кредит энд Финанс Банк» является предоставление кредитов и финансовых услуг физическим лицам в сегменте банковской розницы: на покупку потребительских товаров непосредственно в местах продаж, а также предоставление кредитов на основе пластиковых карт и кредитов наличными через сеть собственных офисов, а также через партнерскую сеть.

Банк оперативно реагирует на изменения, которые происходят на российском рынке банковских услуг, предлагая клиентам и партнерам оптимальные условия кредитования и сотрудничества.

Таким образом, в результате проведенного исследования можно выделить следующие мероприятия по совершенствованию процесса кредитования физических лиц в ООО «ХКФ Банк» (таблица 7).

Таблица 7 – Основные направления совершенствования потребительского кредитования ООО «ХКФ Банк»

|

Мероприятие |

Ожидаемый эффект |

|

Увеличение сумм нецелевых кредитов до 500 000 руб. |

Рост клиентов порядка 7% - увеличение доходов банка – 500*0,234 = 117 тыс. руб. |

|

Новые кредитные продукты для специальных групп населения (врачи, учителя) на льготных условиях |

Рост клиентов порядка 12,5% - увеличение доходов банка – 1350*0,19 = 256,5 тыс. руб. |

|

Выпуск новых револьверных карт до 30 тыс.шт. с лимитом до 40 тыс. руб. |

Наличие средств в обороте, с задолженностью по каратам до 700 тыс. руб., т.е. гарантированное получение дохода порядка 700*0,19 = 133 тыс. руб. |

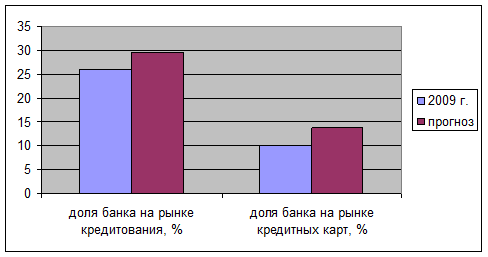

Для большей наглядности представим прогнозное изменение основных показателей ООО «ХКФ Банк» в виде диаграммы (рисунок 6).

Рисунок 6 – Рост доли ООО «ХКФ Банк» на рынке потребительского кредитования

В целом, стратегия деятельности Банка направлена на достижение оптимального соотношения между ликвидностью, доходностью и рисками. В своей деятельности Банк придерживается соблюдения всех пруденциальных норм, установленных Банком России Активными игроками на рынке потребительского кредитования помимо эмитента являются ЗАО «Банк Русский Стандарт», «Росбанк» (ООО), Райффайзенбанк Австрия, Сбербанк России. На первую десятку лидеров приходится около 20% рынка

Банк России прогнозирует, что в ближайшие 3 года реальные темпы прироста основных показателей банковского сектора (активов, капитала, кредитов и депозитов) будут опережать темпы прироста ВВП. Не взирая на этот прогноз, автокредитование сохраняет высокие темпы роста. Рынок автомобилей за 2008 г. вырос на 28%. Рынок автокредитования растет вместе с показателями продаж автомобилей. В 2008 г. объем выданных автокредитов достиг 183,8 млрд. руб.

Среди перспектив развития ООО «Хоум Кредит энд финанс банк» с учетом мирового финансового кризиса следует выделить следующие.

Прежде всего Банк планирует предоставлять нецелевые кредиты на более крупные суммы уже весной этого года. Банк «Хоум Кредит» предоставит своим потенциальным клиентам возможность оформить кредит наличными на сумму до 500 000 рублей.

Также Банк планирует развивать кредитные продукты на специальных условиях, предназначенные для льготных групп людей – врачей, учителей, – уже предоставляемые Банком в настоящий момент. Продолжается развитие ипотеки, автокредитования и POS-кредитов.

Банк продолжает развивать культуру обслуживания клиентов. В этом году клиенты смогут подавать заявки на получение кредита дистанционно, посредством Интернета или телефона. Этим планы Банка не ограничиваются – появление новых интересных продуктов (по кредитным картам) станет приятным сюрпризом для наших заемщиков.

В этом году Банк также планирует привлекать срочные вклады в иностранной валюте, а также существенно увеличить количество офисов, в которых можно будет оформить срочные вклады. Кроме того, периодически будут вводиться различные сезонные и специальные вклады с более привлекательными условиями. Рынок продолжит двигаться в направлении упрощения условий кредитования и ориентированности на клиентов с различными потребностями, а значит, станет более сегментированным. Банк в свою очередь продолжит «обучение» своих клиентов принципам работы с кредитными продуктами, специфическим банковским терминам и понятиям. В основе работы – принцип ответственного кредитования: построение открытых и доверительных отношений с клиентом, который, имея четкую и полную информацию о кредитном продукте, будет чувствовать удобство от простоты пользования им.

Кроме того, Банк регулярно проводит исследования с целью оценить различные показатели – например, уровень удовлетворенности своих клиентов. Так, например, в феврале 2009 года были опубликованы результаты исследования уровня удовлетворенности своих клиентов в сегментах кредитования наличными и кредитных карт.