Совершенствование депозитной политики коммерческого банка на примере ОАО ГБ Нижний НовгородРефераты >> Банковское дело >> Совершенствование депозитной политики коммерческого банка на примере ОАО ГБ Нижний Новгород

Рисунок 14.

Дело в том, что несмотря на усилия банков доходность депозитных вкладов пока не способна догнать и тем более обогнать инфляцию. В частности, рублевые средства, размещенные на депозитах за 12 месяцев, прошедших с июля 2007 года, обесценились на 4–5 процентов, поскольку инфляция за этот период достигла 14,9 процента годовых. А ведь именно в рублях открыто наибольшее количество вкладов (87 % на 1 апреля 2008 года). Вклады в евро также пострадали, несмотря на рост этой валюты по отношению к рублю, хотя и меньше. Укрепления на 6,5 процента с учетом более низкой депозитной ставки (в среднем 8 %) не хватило, чтобы покрыть инфляцию. А долларовые депозиты и вовсе вышли в минус: банковские проценты по ним (от 4 до 9 %) полностью нивелировались падением курса доллара относительно рубля (9 %), а инфляция «доела» остаток средств (чистый убыток составил от 14 до 20 %). Между тем проблем с ликвидностью у банков становится все больше, что, очевидно, приведет к новому росту депозитных ставок. Однако, как известно, сверхприбыльные проценты рано или поздно становятся сыром в мышеловке, ведь банку когда-то придется расплачиваться по своим повышенным обязательствам, а чем они выше, тем труднее это будет сделать.

Исходя из вышесказанного, можно сделать выводы о том, что в условиях достаточно острой конкуренции, российские банки применяют западный опыт привлечения сбережений населения, это касается различных бонусов, розыгрышей и других стимулирующих акций. Ведь для банков огромную роль в формировании ресурсной базы играют депозиты, которые нужно совершенствовать, для обеспечения конкурентоспособности банка и получения максимальной прибыли. Некоторые особенности этого процесса будут рассмотрены в следующей главе работы на примере одного из коммерческих банков - ОАО ГБ Нижний Новгород.

Активная работа Банка по всем направлениям деятельности, постоянное взаимодействие со всеми категориями клиентов, внедрение и развитие новых продуктов и услуг позволили ОАО ГБ Нижний Новгород по итогам 2007 года достичь значительных финансовых результатов и показать высокую эффективность бизнеса.

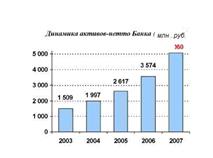

Рисунок 15.

Активы-нетто ОАО ГБ Нижний Новгород увеличились за год на 41,6% и превысили 5 трлн. рублей, при этом прирост активов более чем на 90% был обеспечен операциями кредитования – основным видом деятельности Банка.

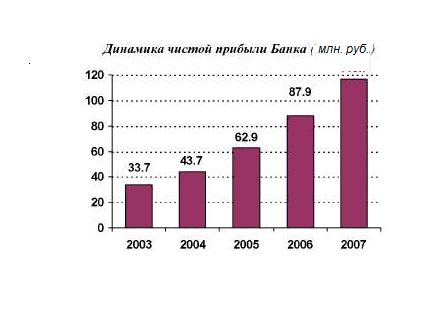

Рисунок 16.

По итогам 2007 года Банк заработал балансовую прибыль в размере 153,1 млн рублей, что на 35,7% превышает результат 2006 года. Чистая прибыль составила 116,7 млн рублей, увеличившись по сравнению с прошлым годом на 32,8%. Рекордное значение прибыли ОАО ГБ Нижний Новгород за отчетный год наглядно показывает его устойчивость к кризисным явлениям на международных рынках.

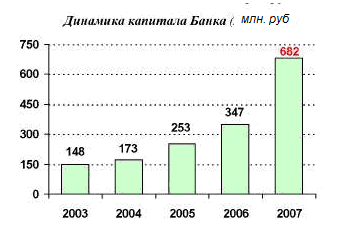

Рисунок 17.

Практически двукратный рост капитала в 2007 году был обеспечен как размером полученной прибыли, так и в значительной степени проведенной в I квартале эмиссией обыкновенных акций, в ходе которой в капитал Банка было привлечено 230,2 млн рублей. По состоянию на 1 января 2008 года капитал Банка составил 681,6 млн рублей, а его доля в совокупном капитале российского банковского сектора составила 25,5% против 20,5% на начало 2007 года. Уровень достаточности капитала в результате дополнительного выпуска акций увеличился с 11,7 до 15,1%.

Рисунок 18.

На фоне существенного роста капитала и объемов бизнеса показатели эффективности работы ОАО ГБ Нижний Новгород несколько снизились, но по-прежнему остаются на высоком уровне. Рентабельность активов (ROAA) по итогам отчетного года составила 2,7% по сравнению с 2,9% в 2006 году. Рентабельность капитала (ROAE) снизилась с начала года с 28,6 до 20,4%.

Рисунок 19.

Достижению высоких финансовых результатов во многом способствовала сложившаяся структура работающих активов и привлеченных средств Банка.

Ключевым фактором роста бизнеса Банка является развитие операций кредитования – на долю кредитов корпоративным и частным клиентам в работающих активах приходится в совокупности около 87%. Вложения в ценные бумаги осуществляются Банком в основном в целях поддержания необходимого уровня ликвидности. По состоянию на 1 января 2008 года вложения в ценные бумаги составляют лишь немногим более 11% работающих активов, что снижает зависимость финансовых результатов Банка от изменения цен на фондовых рынках.

Основным источником ресурсов ОАО ГБ Нижний Новгород традиционно являются средства частных клиентов, привлеченные во вклады – их доля в привлеченных средствах превышает 62%. Средства корпоративных клиентов составляют еще около 30% привлеченных средств. Таким образом, ресурсная база ОАО ГБ Нижний Новгород формируется практически целиком за счет внутренних источников. На средства, привлеченные на международных финансовых рынках, приходится 3% всех привлеченных средств. Таким образом, возможности ОАО ГБ Нижний Новгород по увеличению работающих активов практически не зависят от конъюнктуры внешних рынков.

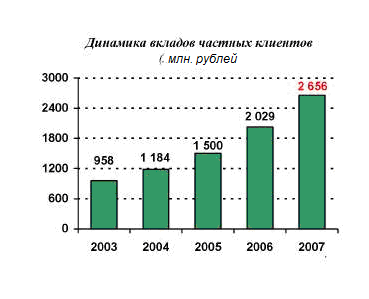

Основой формирования ресурсной базы ОАО ГБ Нижний Новгород являются вклады частных клиентов, составляющие 62,3% всех привлеченных средств. За 2007 год остаток средств на счетах по вкладам увеличился на 30,9% и составил 2,7 трлн. рублей. В абсолютном выражении годовой прирост остатка средств на вкладах составил 627,6 млн рублей против 528,5 млн рублей годом ранее и был практически полностью - на 99% - обеспечен рублевыми сбережениями.

Рисунок 20.

Низкая эффективность доллара США как валюты сбережений способствовала усилению тенденции к оттоку средств со счетов по вкладам в долларах США. За 2007 год снижение остатка вкладов в этой валюте составило 974 млн. долларов США и в 1,5 раза превысило отток за 2006 год.

Рисунок 21.

По вкладам в евро, напротив, наблюдался приток средств, который увеличился по сравнению с предыдущим годом более чем вдвое и составил 1 150 млн. евро. В результате доля вкладов в евро в общем остатке валютных вкладов возросла с 26,4 до 42,2%. В целом, валютная структура вкладов по состоянию на 1 января 2008 года сложилась следующим образом: 90% приходится на рублевые сбережения, на сбережения в долларах США – 5,8%, сбережения в евро – 4,2%.

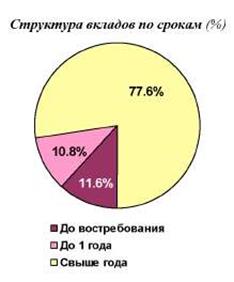

Рисунок 22.

Денежные средства частных клиентов являются стабильным долгосрочным ресурсом Банка – 77,6% вкладов размещены на срок свыше года. Доля вкладов до востребования составляет 11,6%.