Совершенствование депозитной политики коммерческого банка на примере ОАО ГБ Нижний НовгородРефераты >> Банковское дело >> Совершенствование депозитной политики коммерческого банка на примере ОАО ГБ Нижний Новгород

Итак, критерии оптимизации следующие:

а) взаимосвязь депозитных, кредитных и прочих операций банка для поддержания стабильности банка, его надежности, финансовой устойчивости;

б) диверсификация ресурсов банка с целью минимизации риска;

в) сегментирование депозитного портфеля (по клиентам, продуктам,

рынкам);

г) дифференцированный подход к различным группам клиентов;

д) конкурентоспособность банковских продуктов и услуг;

е) необходимость эффективной комбинации ресурсов, обеспечение оптимального сочетания стабильных и «летучих» ресурсов при увеличении доли стабильных ресурсов в депозитном портфеле банка в условиях повышенных рисков (в т.ч. по депозитным операциям);

ж) учет концепции жизненного цикла в процессе формирования гаммы

вкладов и депозитного портфеля в целом[13].

В целях совершенствования депозитной политики коммерческого банка необходимо следующее:

– каждый коммерческий банк должен иметь собственную депозитную политику, выработанную с учетом специфики его деятельности и критериев оптимизации этого процесса;

– необходимо расширение круга депозитных счетов юридических и физических лиц сроком «до востребования», что позволит даже в условиях незначительных финансовых накоплений полнее удовлетворять потребности клиентов банка и повысить заинтересованность инвесторов в размещении своих средств на счетах в банке;

– в качестве одного из направлений совершенствования организации депозитных операций возможно использование различных видов счетов для всех категорий вкладчиков и повышение качества их обслуживания;

– индивидуальный подход (стремление банка предоставить клиенту особые льготы);

– создание системы гарантирования банковских вкладов и защиты интересов вкладчиков, что позволит реально повысить надежность банков и их способность выполнять возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика.

Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости.

Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления депозитной политики являются элементами формирования сберегательной деятельности банка (например, политика в области банковского товара, то есть ассортимент депозитов, процентная политика, продвижение продукта на рынке, организация работы соответствующих подразделений кредитной организации). С другой стороны, назвать депозитную политику составным элементом сберегательной деятельности банка нельзя. Напротив, депозитная политика банка – это более широкое понятие, включающее кроме стратегии и тактики привлечения ресурсов на возвратной основе, также организацию и управление депозитным процессом.

Кроме того, сбережения населения – это лишь один из источников формирования пассивов. В настоящее время динамично развиваются другие источники привлечения – средства юридических лиц, в том числе банков, а также ресурсы, привлекаемые на международных финансовых рынках.

В целом же, как депозитную, так и сберегательную политику каждый банк разрабатывает сам. Также руководством кредитной организации самостоятельно определяется степень важности названных направлений, первостепенность того или иного вида политики банка. В первую очередь это будет зависеть от области функционирования конкретного банка, его специализации или универсализации.

Глава 2. Анализ депозитной политики ОАО ГБ Нижний Новгород

2.1 Краткая характеристика ОАО ГБ Нижний Новгород

Открытое акционерное общество Городской банк "Нижний Новгород", далее именуемое "Банк", является кредитной организацией. Банк был создан на основании решения учредителей (протокол № 1 от 01.10.1990) в форме паевого банка с наименованием Коммерческий банк «Нижний Новгород» и зарегистрирован в Государственном банке РСФСР 23.11.1990 № 926.

Решением собрания участников Коммерческий банк «Нижний Новгород» был преобразован в акционерное общество открытого типа (протокол № 1 от 19.03.1992) Городской акционерный банк «Нижний Новгород» и зарегистрирован в Главном управлении Центрального банка Российской Федерации по Нижегородской области 24.06.1992 за № 926. Городской акционерный банк «Нижний Новгород» является полным правопреемником Коммерческого банка «Нижний Новгород».

Для возможности реализации поставленной цели дипломной работы следует рассмотреть деятельность выбранного для анализа в качестве объекта исследования – банка ОАО Городской банк "Нижний Новгород". В течение периода с 01.01.04 г. по 01.10.08 г. банк динамично развивался и достиг увеличения следующих показателей:

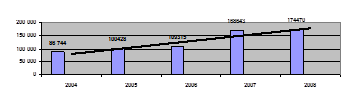

· собственного капитала с 86 744 тыс. руб. до 174 470 тыс. руб. (в 2 раза);

Рис. 4. Динамика собственного капитала ОАО Городской банк "Нижний Новгород", тыс. руб.

Предпосылкой к этому стало увеличение объемов приносящих доход активов и успешно проведенные эмиссии акций, что позволило банку увеличить размер прибыли, получаемой от использования собственных средств;

· уставного капитала с 55 000 тыс. руб. до 125 000 тыс. руб. (в 2,3 раза);

· денежных средств и счета кредитной организации в ЦБ РФ с 68 435 тыс. руб. до 134 117 тыс. руб. (1,95 раза);

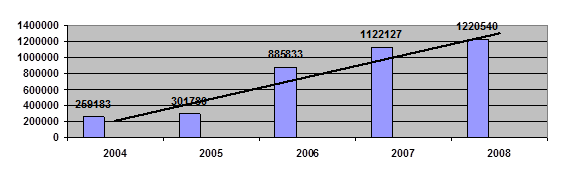

· активы выросли с 259 183 тыс. руб. до 1 220 540 тыс. руб. (в 4,7 раза);

Рис. 5. Динамика активов ОАО Городской банк "Нижний Новгород", тыс. руб.

Рис. 5. Динамика активов ОАО Городской банк "Нижний Новгород", тыс. руб.

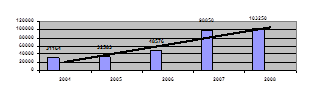

· основные средства увеличились, с 31 164 тыс. руб. до 103 250 тыс. руб. (в 3,3 раза).

Рис. 6. Динамика основных средств ОАО Городской банк "Нижний Новгород", тыс. руб.

К основным средствам относят: землю, вложения в сооружение (строительство), создание (изготовление) и приобретение основных средств и нематериальных активов; имущество, полученное в финансовую аренду (лизинг), если по условиям договора финансовой аренды (лизинга) оно учитывается на балансе лизингополучателя; нематериальные активы и материальные запасы.

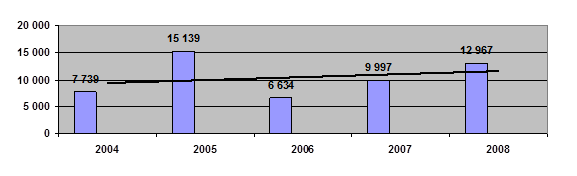

В течение периода с 01.01.04 г. по 01.01.08 г. динамика полученной прибыли анализируемого банка имеет непостоянную динамику, что характеризует деятельность банка как неустойчивую. Например, на 01.01.04 г. прибыль составила 7 739 тыс. руб.; на 01.01.05 г. - 15139 тыс. руб.; на 01.01.06 г. – 6 334 тыс. руб.; на 01.01.07 г. – 9 997 тыс. руб.; на 01.07.07 г. – 9 332 тыс. руб.; на 01.10.08г. – 12 967 тыс. руб.

Рис. 7. Динамика прибыли ОАО Городской банк "Нижний Новгород", тыс. руб.

Рис. 7. Динамика прибыли ОАО Городской банк "Нижний Новгород", тыс. руб.

Согласно финансовой отчетности, на 01.04.05 г. наблюдается заметное снижение прибыли (486 тыс. руб.). За последующие три квартала она возросла в 13 раз и достигла значения 6334 тыс. руб.