Совершенствование депозитной политики коммерческого банка на примере ОАО ГБ Нижний НовгородРефераты >> Банковское дело >> Совершенствование депозитной политики коммерческого банка на примере ОАО ГБ Нижний Новгород

Рисунок 31.

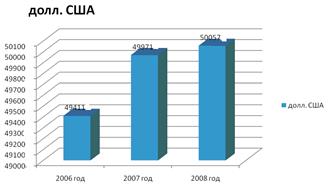

Остаток вкладов на счетах физ. лиц в ин. валюте за 2006-2008 гг.

Структура вкладов в иностранной валюте, указанная в Таблице №3, также как и структура рублевых вкладов, показывает, что основная доля средств населения приходиться на вложения свыше 1 года, то есть на долгосрочные депозиты. Однако рост вложений населения в депозиты за период с 2006 по 2008 гг. заметно снижаются. Это вызвано скорее всего инфляцией и изменением курса валют в 2006-2008, которые обеспечили банковским вкладам в рублях и долларах отрицательную доходность. Наихудшие показатели были зафиксированы в 2007г. у долларовых вкладов. Падение американской валюты к рублю за ноябрь на 1,5% на фоне высокой инфляции привело к обесцениванию сбережения на долларовых депозитах на 2,38-2,16% в зависимости от срока вклада. А реальная доходность годовых рублевых депозитов составила - 0,51 %. Наиболее выгодны вклады в евро их реальная рублевая доходность независимо от сроков вложений была положительной и составила от 0,32 до 0,55%. Это стало возможным благодаря росту курса евро к рублю за ноябрь на 1,26%. Но если взять больший отрезок времени, то окажется, что даже вклады в евро показывают отрицательную доходность по итогам года. С декабря 2007 г. по ноябрь 2008 г.реальная рублевая доходность банковских вкладов в рублях составила -1,73%, в долларах -11,40%, в евро0,86%.

По результатам анализа депозитной политики ОАО ГБ Нижний Новгород в период 2006 -2008 годов можно сделать вывод о том, что на протяжении этих лет руководство ОАО ГБ Нижний Новгород проводило в жизнь стратегическую линию на максимальное расширение привлечения средств населения страны в депозиты и укрепление на этой основе своей ресурсной базы.

Наличие разветвленной филиальной сети на территории Нижегородской области, а также устойчивых предпочтений граждан на размещение временно свободных денежных средств в государственные банковские структуры позволили ОАО ГБ Нижний Новгород в этот непростой период не только выжить, но и еще более упрочить свое положение на рынке. Проведение грамотной и взвешенной депозитной политики стало одной из существенных предпосылок сохранения ОАО ГБ Нижний Новгород лидерства в банковской системе России. А привлечение временно свободных денежных средств населения во вклады, является одним из самых важных моментов в формирование ресурсной базы банка. Однако в связи с появлением таких факторов, как увеличение конкуренции, связанной с появление новых банков с новыми финансовыми продуктами на рынке банковских услуг, говорит о том, что ОАО ГБ Нижний Новгород необходимо тщательнее развивать линейку банковских депозитов.

Глава 3. Пути совершенствования работы по привлечению депозитов ОАО ГБ Нижний Новгород

3.1 Разработка мероприятий по привлечению депозитных средств ОАО ГБ Нижний Новгород

Повышение ставок по вкладам частных лиц, предпринятое ОАО ГБ Нижний Новгород в середине февраля 2006г., стало неожиданностью для многих финансовых аналитиков. Потеряв за пять лет более 15% рынка частных депозитов банк решился на беспрецедентный шаг значительно сократил линейку вкладов и повысил ставки. В обновленной линейке был сделан акцент на долгосрочное привлечение средств населения - сроки вкладов продлялись, кроме того, во всех без исключениях видах депозитов была отныне предусмотрена неоднократная автоматическая пролонгация. Повышение доходности в зависимости от срока вклада и его суммы составило от 0,25 до 2,25% годовых. Все это было связано с тем, что за прошедшее время линейка ОАО ГБ Нижний Новгород превысила 20 видов вкладов. Клиентам стало сложно разбираться в этой пестрой палитре. Процентные ставки по вкладам физических лиц довольно длительное время не менялись и настал момент необходимости их коррекции. Увеличение ставок, стало возможным за счет снижения себестоимости обслуживания вкладчиков. Для увеличения процентных ставок была использована экономия, полученная от внедрения новых технологий в процесс обслуживания частных лиц. Также причиной нестандартного поведения банка, стала резкая потеря доли рынка частных депозитов. Причина массового оттока вкладчиков объясняется довольно просто: после введения системы страхования вкладов более высокий уровень сервиса, предлагаемый другими коммерческими банками, стал серьезным аргументом при выборе банка.

Рынок банковских вкладов по-прежнему характеризуется достаточно высокой концентрацией. Как правило, практически все крупные розничные банки строят свою тарифную политику с оглядкой на Сбербанк России. Неудивительно, что спустя полтора месяца ОАО ГБ Нижний Новгород, входящий в высокую группу надежности, также принял решение о пересмотре линейки вкладов частных лиц. Однако, ставка рефинансирования продолжает снижаться, что не может не отражаться на процентной политики ОАО ГБ Нижний Новгорода. И в мае 2007 г. ОАО ГБ Нижний Новгород был вынужден снизить процентные ставки, которые действовали до 01 декабря 2008 года.

По состоянию на 1 декабря 2008 года в филиалах ОАО ГБ Нижний Новгород для привлечения средств населения предлагаются следующие виды вкладов:

- депозит ОАО ГБ Нижний Новгород (в рублях, долларах США, евро);

- пополняемый депозит ОАО ГБ Нижний Новгород (в рублях, долларах США, евро);

- особый ОАО ГБ Нижний Новгород (в рублях, долларах США, евро);

- пенсионный пополняемый депозит ОАО ГБ Нижний Новгород (в рублях);

- пенсионный депозит ОАО ГБ Нижний Новгород (в рублях );

- пенсионный-плюс ОАО ГБ Нижний Новгород (в рублях);

- универсальный ОАО ГБ Нижний Новгород (в рублях, долларах США, евро);

- зарплатный ОАО ГБ Нижний Новгород (в рублях);

- до востребования ОАО ГБ Нижний Новгород.[14]

Все операции по вкладам ОАО ГБ Нижний Новгород совершаются при предъявлении паспорта или заменяющего его документа.

По всем видам вкладов, принимаемым на определенный срок:

1) процентная ставка является фиксированной и не подлежит изменению в течение срока вклада;

2) причисление процентов производится:

- по вкладам на срок 1 месяц и 1 день, 3 месяца и 1 день по истечении основного (пролонгированного) срока;

- по вкладам на срок 6 месяцев, 1 год и 1 месяц, 2 года, 3 года и 5 лет по истечении каждого трехмесячного периода, определяемого с даты открытия счета по вкладу (с даты пролонгации), а также по истечении основного (пролонгированного) срока.

3) вкладчику предоставляется право получать причисленные к остатку

вклада проценты в полной сумме или частично:

- по вкладам на срок месяц и 1 день и 3 месяца и 1 день на выплачиваемую сумму процентов доход за время ее хранения по истечении последнего полного срока хранения исчисляется исходя из процентной ставки, установленной банком по вкладам до востребования;

- по вкладам на срок 6 месяцев, 1 год и 1 месяц, 2 года на выплачиваемую сумму процентов доход за время ее хранения в текущем трехмесячном периоде, исчисляется исходя из процентной ставки, установленной банком по вкладам до востребования.