Статистические методы изучения финансовых результатов деятельности коммерческих банковРефераты >> Банковское дело >> Статистические методы изучения финансовых результатов деятельности коммерческих банков

Оглавление

Введение

1. Теоретическая часть

1.1 Сущность и функции коммерческих банков

1.2 Показатели ликвидности и платежеспособности

1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков

2. Расчетная часть

3. Аналитическая часть

3.1 Постановка задачи

3.2 Методика решения задачи

3.3 Технология выполнения компьютерных расчетов

3.4 Анализ результатов статистических компьютерных расчетов

Заключение

Список использованной литературы

Введение

Данная курсовая работа состоит из трех частей - теоретической, расчетной и аналитической.

Целью данной курсовой работы является анализ основных показателей деятельности коммерческого банка и использование статистических методов в оценке их результативности.

В ходе подготовки к написанию курсовой работы были использованы теоретические источники и статистические данные.

В теоретической части курсовой работы раскрывается тема о деятельности коммерческих банков. Развитие деятельности коммерческих банков - необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня. Путём ведения расчетных, вкладных, кредитных и других операции, банки выполняют общественно необходимые функции. Вместе с тем, банковская деятельность подвержена многочисленным рискам и именно поэтому в большинстве стран эта деятельность является наиболее регулируемым видом предпринимательства. При этом регулирование имеет ярко выраженные национальные особенности, отражающие специфику формирования национальной банковской системы.

Эффективность банковской деятельности существенным образом влияет на развитие экономики страны.

Во второй части - расчетной - будет решено несколько задач по данной теме с применением статистических методов.

В третьей аналитической части проведем анализ динамики кредиторской задолженности.

Расчеты выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

1. Теоретическая часть

1.1 Сущность и функции коммерческих банков

Банки - непременный атрибут товарно-денежного хозяйства. Исторически они развивались практически одновременно: начало обращения денежной формы стоимости можно считать и началом банковской деятельности, а степень зрелости развития банковской системы всегда соответствовала развитости товарно-денежных связей в экономике.

Банк - это предприятие, осуществляющее предпринимательскую деятельность, связанную с производством специфического продукта в сфере обращения.

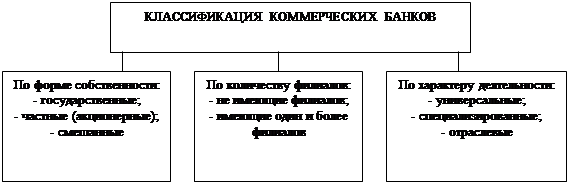

В банковской системе государства большую роль играют коммерческие банки. Они являются многофункциональными финансовыми предприятиями, действующими в различных секторах денежного рынка и рынка капитала. Используя механизм распределения и перераспределения ссудного капитала по отраслям экономики. Коммерческие банки содействуют структурной перестройке народного хозяйства в зависимости от объективных потребностей производства. В современных условиях кредитная система представлена многообразием банков. В зависимости от признаков структуризации банки можно классифицировать следующим образом (Рис.1).

|

Рис.1 Классификация коммерческих банков.

Успешная (прибыльная) работа банков может быть достигнута только при соблюдении следующих основных принципов их деятельности:

Осуществление деятельности в пределах имеющихся ресурсов.

Полная экономическая самостоятельность и ответственность коммерческих банков за результаты своей деятельности.

Взаимоотношения коммерческого банка со своими клиентами строится на рыночной основе.

Регулирование деятельности коммерческого банка может осуществляться только косвенными экономическими (а не административными) методами.

Важнейшей особенностью коммерческих банков является исполнение ими специфических функций, отличных от функций Центрального банка:

1. Посредничество в кредите. Проявляется в способности банков выступать посредниками между теми хозяйствующими субъектами и населением, которые обладают временно свободными денежными ресурсами, и теми, кто в них нуждается. Высвобождаемые в процессе кругооборота денежные средства предприятия, сбережения и накопления населения аккумулируются банками, превращаются в ссудный капитал и с соблюдением основных принципов кредитования передаются заемщикам.

Посредничество в платежах. Осуществляются по поручению

Клиентов. Операции, связанные с проведением расчетов и платежей в безналичной форме.

Выпуск кредитных денег. Коммерческий банк осуществляет выпуск кредитных средств посредством обращения депозитно-чековой эмиссии. Суть ее сводится к тому. Что коммерческие банки, выдавая кредит, зачисляют его на счет субъекта хозяйствования, представляющий собой счет до востребования. При этом происходит наращивание обязательств банка. Владелец счета вправе получить в коммерческом банке наличные деньги в пределах установленных лимитов и величины вклада. Тем самым создаются условия для увеличения денежной массы, а при возврате денежных средств ее величина уменьшается. Выпуск кредитных денег в обращение сводится к имитированию векселей, чеков, пластиковых карт, которые замещают действительные деньги кредитными, снижая при этом издержки обращения.

Все функции тесно переплетаются и позволяют коммерческому банку выступать в качестве органа, эмитирующего платежные средства для обслуживания всего кругооборота капитала в процессе производства и обращения товаров. Но самостоятельно эмитировать наличные банкноты коммерческие банки не имеют права. Это монополия Центрального банка.

Результатом деятельности коммерческого банка являются разного рода предоставляемые услуги. Они могут быть оказаны клиентам посредством многообразных операций, которые укрупнено можно сгруппировать в: пассивные, активные, комиссионные.

Пассивными называют операции, связанные с формированием ресурсов банка. Ресурсы коммерческих банков могут быть сформированы за счет собственных, привлеченных и эмитированных средств (облигационные займы, векселя и т.п.).

Современная структура ресурсной базы коммерческих банков, как правило, характеризуется незначительной долей собственных средств. Основную часть ресурсов банков формируют привлеченные средства, которые покрывают от 80 до 90% всей потребности в денежных средствах для осуществления активных банковских операций.

Активными называют операции, связанные с размещением банковских ресурсов с целью получения прибыли.

Комиссионные операции - те, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных (расчетно-кассовое обслуживание клиентов, трастовые операции, операции с иностранной валютой, информационно-консультационные услуги, выдача гарантий и поручительств, сдача в аренду сейфов индивидуального хранения ценностей и др.)