Статистические методы изучения финансовых результатов деятельности коммерческих банковРефераты >> Банковское дело >> Статистические методы изучения финансовых результатов деятельности коммерческих банков

![]()

![]()

![]()

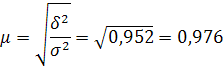

Эмпирический коэффициент детерминации:

![]()

Эмпирическое корреляционное отношение:

Вывод: Вариация прибыли коммерческих банков на 95,2% обусловлена вариацией объема депозитов юридических и физических лиц.

Между этими признаками существует весьма тесная связь или весьма тесная зависимость (по шкале Чеддока).

Задание 3.

Применение выборочного метода в финансово-экономических задачах.

По результатам выполнения задания 1 с вероятностью 0,954 определите:

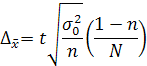

1. Ошибку выборки среднего объема депозитов юридических и физических лиц и границы, в которых он будет находиться в генеральной совокупности;

Решение:

Средний объем депозитов юридических и физических лиц на 1 банк в выборочной совокупности составит:

![]()

Оценим величину ошибки выборки для среднего значения признака.

Предельная ошибка выборки для среднего значения:

Границы определим по формуле:

![]()

![]()

![]()

Вывод: С вероятностью 0,954 можно утверждать, что средний объем депозитов юридических и физических лиц на 1 банк в генеральной совокупности можно ожидать в пределах от 56962 млн. руб. до 75158 млн. руб. Эти пределы распространяются на 954 единицы из 1000.

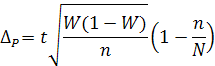

2. Ошибку выборки доли коммерческих банков с объемом депозитов от 66060 млн. руб. и более и границы, в которых будет находиться генеральная доля.

Решение:

Доля коммерческих банков с объемом депозитов юридических и физических лиц свыше 66060 млн. руб. в выборочной совокупности составляет:

![]()

Предельная ошибка выборки доли признака:

![]()

![]()

Вывод: С вероятностью 0,954 можно утверждать, что доля коммерческих банков с объемом депозитов юридических и физических лиц 66060 млн. руб. и выше ожидается в пределах от 17,4% до 42,6%. Это утверждение распространяется на 954 единицы из 1000.

Задание 4.

Использование одного из статистических методов в финансово-экономических задачах.

Имеются следующие данные по коммерческому банку о просроченной задолженности по кредитным ссудам:

Таблица 8

|

Годы |

Задолженность по кредиту, млн. руб. |

По сравнению с предыдущим годом |

Абсолютное значение 1% прироста, млн. руб. | ||

|

Абсолютный прирост, млн. руб. |

Темп роста,% |

Темп | |||

|

1 |

- |

- |

- |

- | |

|

2 |

106,25 |

16 | |||

|

3 |

+100 | ||||

|

4 |

30,0 | ||||

|

5 |

108,5 | ||||

Определите:

1. Задолженность по кредиту за каждый год.

2. Недостающие показатели анализа ряда динамики, внесите их в таблицу.

3. Основную тенденцию развития методом аналитического выравнивания.

Осуществите прогноз задолженности на следующие два года на основе найденного тренда. Постройте графики. Сделайте выводы.

Решение:

Таблица 9. Расчетная таблица для нахождения недостающих показателей

|

Годы |

Задолженность по кредиту, млн. руб. |

По сравнению с предыдущим годом |

Абсолютное значение 1% прироста, млн. руб. | ||

|

Абсолютный прирост, млн. руб. |

Темп роста,% |

Темп прироста,% | |||

|

1 |

|

|

|

|

|

|

1 |

1600,0 |

- |

- |

- |

- |

|

2 |

1700,0 |

+100,0 |

106,3 |

6,3 |

16,0 |

|

3 |

1800,0 |

+100,0 |

105,9 |

5,9 |

17,0 |

|

4 |

2340,0 |

+540,0 |

130,0 |

30,0 |

18,0 |

|

5 |

2538,9 |

+198,9 |

108,5 |

8,5 |

23,4 |