Сущность реализации ипотечного кредитованияРефераты >> Банковское дело >> Сущность реализации ипотечного кредитования

Анализируя предоставленные кредиты можно отметить общее увеличение сумм кредитов в 3 раза, чему способствовало возрастание доли ипотечного кредитования в 2,9 раза, также произошло увеличение доли кредитов на приобретение недвижимости в 5,7 раза, а также все больше молодых семей предпочитают воспользоваться услугами Банка для приобретения недвижимости, благодаря льготным условиям.

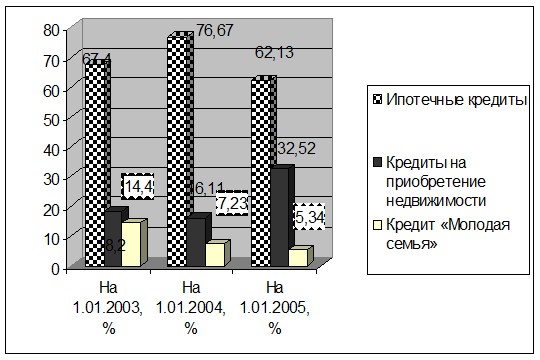

В табл. 2.7 рассчитан удельный вес ипотечных кредитов банка по годам.

Таблица 2.7

Удельный вес ипотечных кредитов Банка (Отделение №2434)

| На 1.01.2003, % | На 1.01.2004, % | На 1.01.2005, % | |

|

Ипотечные кредиты |

67,4 | 76,67 | 62,13 |

|

Кредиты на приобретение недвижимости | 18,2 | 16,11 | 32,52 |

|

Кредит «Молодая семья» | 14,4 | 7,23 | 5,34 |

|

Итого | 100 | 100 | 100 |

|

Анализируя удельный вес можно заметить увеличение удельного веса кредитов на приобретение недвижимости и это служит хорошим показателем деятельности банка, т.к. ипотечное кредитование является наименее рискованным и имеет хорошую доходность.

На рис. 2.2. приведен удельный вес всех видов ипотечного кредитования Банка за период с 2003 по 2005 гг.

Таблица 2.8

Максимальная сумма возможного кредита при среднем доходе семьи, состоящей из трех человек сроком на 20 лет, руб.

|

Сумма ежемесячного платежа | Ставка процента по ипотечному кредиту, % | |

| 15% | 16% | |

|

4321 | 328148 | 279982 |

|

2811 | 213473 | 182140 |

D= R * 1-(1+i)^-N/ i= R*a,

i – месячная ставка по кредиту;

D – сумма кредита;

N – общее число платежей;

R – месячная сумма взноса.

D15%= 4321*1-(1+0,0125)^-240/0,0125=328146 руб.

D15%= 2811*1-(1+0,0125)^-240/0,0125=213473 руб.

D16%= 4321*1-(1+0,015)^-240/0,015=279982 руб.

D16%=2811*1-(1+0,015)^-240/0,015=182140 руб.

В таблице были рассмотрены процентные ставки по кредитам, выдаваемым Сбербанком и ОАО “Ипотечная корпорация РБ”.

Таким образом, семья из трех человек со средними доходами (12346 руб.) благодаря собственным сбережениям 213516 руб. и с помощью кредита (ежемесячный платеж – 4811 руб., ставка процента – 15% годовых) может приобрести квартиру стоимостью 213516+328146=541662 руб., т.е. это стоимость однокомнатной квартиры.

В соответствии с полученным результатом можно сделать вывод, что сумма ипотечного кредита существенно меньше суммы, необходимой для покупки квартиры и составляет 76%.

2.3 Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

Селенгинское ОСБ 2434 расположено в г. Гусиноозерске Селенгинского района. Общая численность постоянного населения в районе 53,5 тыс. человек, из них экономически активное население составляет 30,1 тыс.чел., в том числе занятые – 23,5 .тыс.чел., безработные – 6,9 тыс.чел. Клиентами отделения Сберегательного банка является 39,5 тыс.чел.

В районе зарегистрировано 12050 чел. пенсионеров, в том числе 320 чел. пенсионеры Минобороны. На выплате пенсии через ОСБ обслуживается 1552 чел, в том числе 1229 чел. -пенсионеры Минтруда, 320 чел. - пенсионеры силовых структур. Удельный вес пенсионеров обслуживающихся в отделении 10,40%.

На 01.01.2004 года в районе зарегистрировано 248 юридических лиц и 286 индивидуальнъгх предпринимателей (ИП). Клиентами отделения является 126 юр. лиц 186 ИП.

На выплату заработной платы через отделение заключены договора с 15 организациями. Заработная плата зачисляется во вклады 1650 чел.

По итогам работы Селенгинского ОСБ 2434 за 2003 год отделение получило чистою прибыль в размере 28915 тыс.руб., при плановом задании 15977 тыс. руб., факт составил 156% выполнения. В сравнении с 2003 г. чистая прибыль увеличилась в 4,8 раза.

Сумма чистой прибыли на одного работника составила 590 тыс.руб.

Рентабельность чистых активов отделения за 2003 год составила 8,6% против 3,9% за 2002 год. Коэффициент эффективного использования привлеченных ресурсов 99,4%, внутренняя стоимость банковских услуг 3,6%.

В доходах отделения 65,3% занимают процентные доходы и 31,7% -непроцентные доходы, тогда как за аналогичный период 2002 года процентные составляли 51,63% и 48,37% - непроцентные:

Таблица 2.9

| Всего доходов | Процентные доходы | Непроцентные доходы | |

|

На 01.01.2003 г. | 30035 | 1569 | 14345 |

|

На 01.01.2004 г. | 38052 | 19356 | 18696 |

По сравнению с 2002 годом в текущем году структура доходов существенно изменилась. Если в 2002 г. удельный вес в доходах от кредитования населения составлял 35,48%, то в 2003 г. составил 56,55%. В 2003 году отделение разместило все свои ресурсы в кредитование населения, соответственно уменьшился удельный вес доходов от размещения в эти ценные бумаги с 3,30% и 9,16% до 0,37% и 0,86%.