Сущность реализации ипотечного кредитованияРефераты >> Банковское дело >> Сущность реализации ипотечного кредитования

В целом по отделению комиссия от населения получена в сумме 9990 тыс. руб. В структуре полученной комиссии от населения не составляет план по комиссии от расчетно – кассового обслуживания населения, процент выполнения составил 89,45%.

Таблица 2.14

На 01.01.2005 г. Рентабельность филиалов составила:

| № филиала | Рентабельность |

| №05 | 246,69% |

| №016 | 3,78% |

| №020 | 8,7% |

| Опер\часть | 169,6% |

Стоимость привлеченных ресурсов за 12 месяцев составил:

- оперативная часть 4,13% в валюте РФ и 3,59% в иностранной валюте;

- 2434/05 - 2,60%;

- 2434/016 - 3,05%;

- 2434/020 - 5,98%.

Анализируя расходы по ФОТ в частности на премирование работников отделения, следует отметить, что при чистой прибыли (с учетом расчета без премирования) 25267 тыс. руб. (расходы по премии составили 3004 тыс. руб. с отчислениями), при нормативе 25% от чистой прибыли норматив на премирование составил 6980 тыс. руб., экономия на премирование за 12 месяцев составила 5640 тыс. руб.

ЗАКЛЮЧЕНИЕ

Сложившееся финансовое состояние на 01.01.2004г. в отделении следует отметить удовлетворительным, и принять к сведению следующие предложения:

Направить основную работу отделения, в частности: инспектора безопасности, старшего юриста и инспекторов по кредитованию на уменьшение просроченной задолженности;

Активизировать работу с юридическими лицами и индивидуальными предпринимателями. Находить оптимальные методы подхода к клиентам для повышения качества обслуживания. Добиться увеличения среднедневных остатков, так и увеличения объемов полученной комиссии от клиентов.

Анализ финансового состояния Селенгинского ОСБ № 2434

за 12 месяцев 2004 года.

На 01.01.2005 года в районе зарегистрировано 236 юридических лиц и 294 индивидуальнъгх предпринимателей (ИП). Клиентами отделения является 126 юр. лиц 186 ИП.

На выплату заработной платы через отделение заключены договора с 17 организациями. Заработная плата зачисляется во вклады 1654 чел.

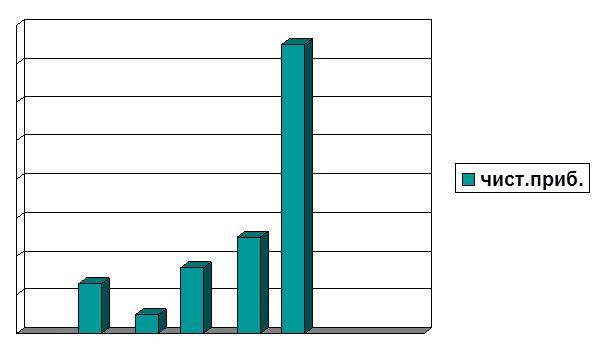

По итогам работы Селенгинского ОСБ 2434 за 2004 год отделение получило чистою прибыль в размере 32712 тыс.руб., при плановом задании 18799 тыс. руб., факт составил 174% выполнения. В сравнении с 2003 г. чистая прибыль увеличилась в 5,4 раза.

Сумма чистой прибыли на одного работника составила 668 тыс.руб.

Рис. 2.3. Динамика полученной чистой прибыли за 2004г

Рентабельность чистых активов отделения за 2004 год составила 9,2% против 4,7% за 2003 год. Коэффициент эффективного использования привлеченных ресурсов 99,4%, внутренняя стоимость банковских услуг 3,6%.

В доходах отделения 60,3% занимают процентные доходы и 39,7% -непроцентные доходы, тогда как за аналогичный период 2003 года процентные составляли 50,87% и 49,13% - непроцентные:

Таблица 2.15

| Всего доходов | Процентные доходы | Непроцентные доходы | |

|

На 01.01.2004 г. | 38052 | 19356 | 18696 |

|

На 01.01.2005 г. | 97961 | 59066 | 38895 |

По сравнению с 2003 годом в текущем году структура доходов существенно изменилась. Если в 2003 г. Удельный вес в доходах от кредитования населения составлял 35,48%, то в 2004 г. Составил 56,55%. В 2004 году отделение разместило все свои ресурсы в кредитование населения, соответственно уменьшился удельный вес доходов от размещения в эти ценные бумаги с 3,30% и 9,16% до 0,37% и 0,86%.

Наибольшая –доля доходов состоит из доходов от кредитования – 56,55%. Установлен РВПС – 25,48%, полученная комиссия – 9,91%.

Следует отметить активную работу по предоставлению банковских кредитов населению, так комиссия от предоставленных услуг населению за 2004 г. Составила 9709 тыс. руб. по сравнению с 2003г. – 5754 тыс. руб., т.е. темп роста составил 168,73%.

Так же изменилась структура расходов, если в 2003 году удельный вес процентов по вкладам составлял – 20,49%, а за СКР 4,28%, то в 2004 году, удельный вес процентов по вкладам составил 8,63%, тогда как расходы за СКР 18,24%. Это объясняется тем, что в отделении недостаточно привлеченных средств от населения и юридических лиц, в связи с этим возникает необходимость в привлечении свободных кредитных ресурсов (СКР) от других вкладчиков.

В связи с увеличением кредитного портфеля значительно увеличилась доля в расходах по РВПС с 35,7% до 46,73%.

Так доля процентных расходов составляет 26,96%, непроцентных расходов в 73,04%.

Таблица 2.16

|

Всего расходов |

Процентные расходы |

Непроцентные расходы | |

|

На 01.01.2004 г. |

13968 |

7979 |

23989 |

|

На 01.01.2005 г. |

65249 |

17588 |

47661 |

Анализируя расходы отделения за 2004 год, следует отметить, что они увеличились по сравнению с 2003 годом в 2,04 раза. Так отделение значительно увеличило кредитный портфель, соответственно увеличились расходы по привлечению резерва (РВПС) в 2,67 раз и возникла необходимость в привлечении тех которые повлияли на увеличение расходов с 1368 тыс.руб. до 11901

За 2004 год отделением исполнение сметы АХР составило 97%, при плане 2338 тыс. руб, факт составил 2273 тыс.руб. Перерасход был допущен по статье «Приобретение МЗ, относимых на расходы в текущем году», «мебель и прочие ТМЦ» на 155 руб.

По состоянию на 01.01.2005г. работающие активы составили 442308 тыс. руб. Темп роста за 12 месяца составил 261,04%. При плане в 284472 тыс. руб. факт выполнения работающих активов 155,48%. Наибольший удельный вес в работающих активах составляют кредиты населению – 93,85%, кредиты юридическим лицам и ИП – 3,45%, удельный вес СКР – 2,9%.