Типология банковских кредитных рисков и система управления имиРефераты >> Банковское дело >> Типология банковских кредитных рисков и система управления ими

1.2 Взаимосвязь кредитного и других банковских рисков

Кредитный и другие типы банковских рисков взаимосвязаны. Очевидно, что кредитный риск ведет к возникновению всей цепочки банковских рисков, а также может привести к риску ликвидности и неплатежеспособности банка. Поэтому от организации кредитного процесса зависит “здоровье” банка.

В процессе осуществления различных операций банковские учреждения подвержены целому спектру специфических банковских рисков. Например, при проведении кредитных операций банки несут не только специфические риски несбалансированной ликвидности, изменения процентных ставок и валютных курсов, риски, связанные с организацией кредитного процесса, но и принимают на себя общие экономические риски, сопряженные с деятельностью клиента.

Часто за основу принимаются наиболее значимые банковские операции: кредитование клиентов, покупка и продажа ценных бумаг, валюты, осуществление платежей и расчетов.

В зависимости от сферы возникновениябанковские риски подразделяются на три большие группы: риски контрагентов (партнерства), операционные, и позиционные риски [4, c. 49].

Риски контрагентов (партнерства) характеризуют зависимость банка от финансового состояния и действий его клиентов или их определенных групп. К основным видам банковских рисков, принадлежащих к данной группе, относятся кредитный риск и риск изъятия депозитов (части ресурсов) контрагентами банка.

Операционные риски чаще всего связаны с нарушением процесса внутреннего контроля и управления банком. Эту группу составляют риски возможных ошибок при проведении банковских операций, нарушения внутрибанковских процедур, превышения полномочий должностными лицами, злоупотребления и технические риски.

Позиционные риски связаны с реальными или потенциальными потерями, которые могут быть вызваны изменчивостью конъюнктуры финансовых рынков, а также несогласованностью пассивов и активов банка по срокам, валюте, источникам привлечения и направлениям вложения средств. К этой группе относятся валютный, процентный, правовой, рыночный риски, а также риск банковской ликвидности.

Все виды, группы и подгруппы банковских рисков взаимосвязаны и взаимообусловлены.

Следует также иметь в виду, что группировка рисков по какому-либо заданному классификационному критерию производится в зависимости от цели исследования, т.е. субъективно. Так, известная классификация рисков GARP (Generally Accepted Risk Principles) исходит из 7 групп и 23 подгрупп, в то время как риски в Ситибанке контролируются через так называемую систему 16 окон риска. В нормативных документах Центрального банка Российской Федерации, регламентирующих деятельность внутреннего контроля в банках России, рассматриваются 8 групп рисков. Базельским комитетом по банковскому надзору предусматривается также 8 групп рисков [4, c. 50].

Такая ситуация связана прежде всего с тем, что риски банковской деятельности по своему характеру взаимообусловлены и обладают высокой способностью перетекания из одного в другой или наложения друг на друга.

Кредитный риск выступает основным объектом контроля со стороны коммерческих банков и органов банковского надзора, так как большинство финансовых потерь банка связано с проведением кредитных операций.

Риск по кредитным сделкам во многом может быть обусловлен их техническим исполнением, преднамеренными и неумышленными действиями сотрудников кредитных служб, возникновением нестандартных экстремальных ситуаций, т.е. влиянием операционных рисков.

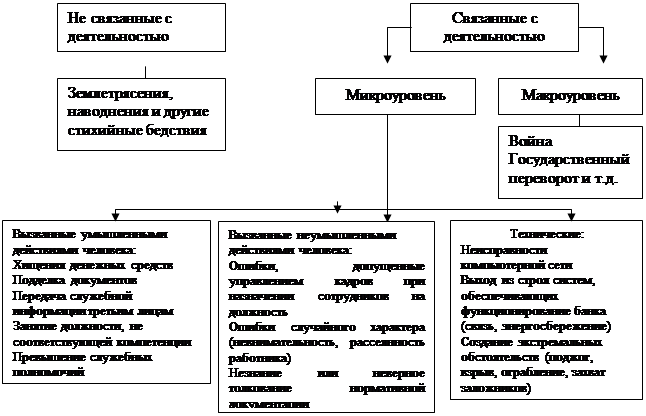

Элементы операционного риска присутствуют также в структуре кредитного риска банка в виде рисков незаконных манипуляций с кредитами, а также рисков структурно-процессуального, персонального, технологического характера (рис. 2).

| |||||||

| |||||||

Рисунок 2 - Виды операционных рисков банка

Коммерческие банки, работающие преимущественно с привлеченными ресурсами от физических, юридических лиц, всегда должны быть готовы отвечать по своим обязательствам перед кредиторами и вкладчиками и одновременно удовлетворять потребности клиентов в заемных средствах. Необходимость выполнения этой задачи заставляет банки поддерживать требуемый уровень ликвидности. Риск банковской ликвидности характеризуется:

- недостатком ликвидности для исполнения банком своих обязательств перед кредиторами и вкладчиками;

- недостатком ликвидности для удовлетворения спроса на кредит со стороны клиентов банка;

- избытком ликвидности и, как следствие, потерей доходности из-за избытка высоколиквидных активов (рис. 3).

Риск недостаточной ликвидности может быть вызван многими причинами. Одной из основных следует считать несбалансированность активов и пассивов банка по срокам, суммам, видам валют. В практической деятельности достаточно сложно достичь их соответствия. Значительное влияние на уровень ликвидности банка оказывает изменение рыночных процентных ставок, вызывающее дополнительный спрос на кредиты или депозиты.

Риск ликвидности тесно взаимосвязан с банковским кредитным риском. Так, высокие показатели совокупного кредитного риска, свидетельствующие о значительных объемах просроченной и сомнительной к погашению ссудной задолженности, часто становятся главной причиной кризиса ликвидности. В то же время при отсутствии у кредитора средств для предоставления кредитов новым заемщикам и для продолжения кредитования своих постоянных клиентов проявляется риск доступности кредита.

Увеличение объемов просроченной ссудной задолженности клиентов банка (невозврат кредитов) или внезапный отток банковских вкладов также приводит к риску недостаточной ликвидности. Данный вид риска ярко выражен в ситуациях, характеризующихся невозможностью приобретения ресурсов на финансовом рынке, необходимостью направления значительных объемов кредитных ресурсов на цели финансирования приоритетных отраслей экономики (сельского хозяйства, жилищного строительства) в ущерб более доходным вложениям.

Риск избыточной ликвидности присутствует в деятельности банка при несоблюдении оптимального соотношения высоколиквидных и суммарных активов.