Типология банковских кредитных рисков и система управления имиРефераты >> Банковское дело >> Типология банковских кредитных рисков и система управления ими

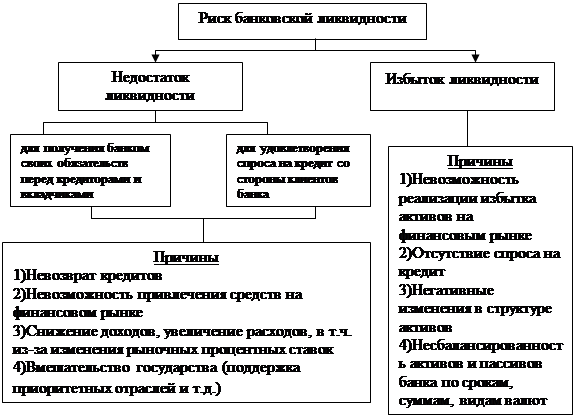

Рисунок 3 – Виды рисков банковской ликвидности

Взаимодействие кредитного риска с другими видами банковских рисков происходит главным образом через структурные элементы или типы кредитного риска, отнесенные к следующим признакам: тип заемщика; характер проявления риска; вид операции.

Как видим, кредитный риск (рис. 4) занимает центральное место в совокупности рисков банковских учреждений, а составляющие его элементы имеют свойство наложения на структурные элементы других банковских рисков, обеспечивая их тесную взаимосвязь и взаимообусловленность. Вместе с тем величина кредитного риска зависит от силы воздействия специфических факторов, присущих только данному виду банковских рисков.

Рисунок 4 - Кредитный риск в системе банковских рисков

2 Система управления банковским кредитным риском на примере АСБ «Беларусбанк»

Управление рисками в Банке организуется органами управления Банка (Общим собранием акционеров, Наблюдательным советом, Правлением Банка) в соответствии с их полномочиями, определенными Уставом АСБ «Беларусбанк».

Кредитный и Финансовый комитеты Банка осуществляют управление рисками в пределах полномочий, наделяемых Правлением Банка.

Департаменты (самостоятельные управления) центрального аппарата Банка - кредитный, международных проектов, кредитования населения, ценных бумаг, финансово-экономический, международных и межбанковских расчетов, валютного контроля и регулирования, вкладных и расчетных операций, внутреннего аудита, ревизий, расчетный центр пластиковых карт, организационно-методологический департамент, Казначейство, информационных технологий, юридический, управление по работе с юридическими лицами по направлениям деятельности:

- участвуют в разработке общей стратегии управления рисками;

- проводят оценку рисков банковских операций;

- совершенствуют методы и механизмы управления рисками;

- участвуют в разработке автоматизированных форм, улучшающих процессы управления рисками, позволяющих сделать экспертную оценку риска до совершения той или иной банковской операции;

- обеспечивают хеджирование рисков с помощью производных финансовых инструментов;

- готовят в соответствии со стратегией управления рисками локальные нормативные правовые акты и другие документы;

- готовят информацию по вопросам управления рисками для рассмотрении на заседаниях Правления, Кредитного, Финансового комитетов Банка;

- информируют руководство о происходящих изменениях на курируемом сегменте банковского рынка и связанного с этим повышением риска для Банка;

- проводят мониторинг, оценку и контроль управления рисками;

- принимают участие в разработке кредитной, процентной и других политик Банка;

- - обеспечивают своевременное создание специального резерва на покрытие возможных убытков по активам подверженным кредитному риску;

- обеспечивают использование единых алгоритмов расчета показателей деятельности банка;

- информирование заинтересованных служб банка о готовящихся проектах нормативных правовых актов, касающихся банковской деятельности;

- обеспечивают надлежащее исполнение банком принятых на себя обязательств;

- организуют работу по осуществлению внутреннего контроля, обеспечивающего недопущение вовлечения банка в финансовые операции, имеющие незаконный характер;

- организуют защиту банка от противоправных действий, дестабилизирующих экономическую, финансовую, коммерческую деятельность учреждений банка;

- обеспечивают выполнение рекомендаций, представленных в ходе аудиторских и других проверок в части минимизации рисков, связанных с банковскими операциями.

На уровне учреждений Банка в организационную структуру управления рисками включаются руководство управлений (филиалов), Советы управлений, Кредитные комитеты управлений (филиалов) и службы в соответствии с их задачами и функциями. Филиалы – областные (Минское) управления организуют мониторинг, оценку и контроль рисков по филиалам с обеспечением механизма обратной связи.

К подверженным кредитному риску активам банка относятся:

- все виды кредитов юридическим и физическим лицам, включая межбанковские кредиты и депозиты;

- средства до востребования в банках и остатки на корреспондентских счетах;

- финансовая аренда (лизинг);

- операции по предоставлению векселя в заем, акцептам и авалям векселей, предоставлению отсрочки оплаты при выдаче векселя банка (далее – операции с использованием векселей), учет векселей;

- исполненные банковские гарантии и поручительства в денежной форме;

- финансирование под уступку денежного требования (факторинг);

При оценке кредитного риска анализируется динамика роста объема активных операций Банка, подверженных кредитному риску, проводится качественный анализ по составу активов, подверженных кредитному риску, по группам риска, формам собственности и видам деятельности клиентов, анализ их финансового состояния, соблюдения учреждениями и центральным аппаратом Банка нормативных актов в области кредитования, осуществления лизинговых, факторинговых операций, операций с векселями.

При отсутствии оптимальной величины показателя за минимально (максимально) допустимое значение принимается показатель на начало года.

К основным действиям Банка по управлению кредитным риском относятся:

- принятие решения о размещении ресурсов в активы, подверженные кредитному риску, коллегиальным органом – Кредитным комитетом банка, учреждения;

- диверсификация портфеля активов, подверженных кредитному риску, и инвестиций Банка, использование производных финансовых инструментов;

- предварительный анализ финансового состояния клиента;

- предоставление клиентом достаточного и ликвидного обеспечения обязательств;

- установление размеров процентных ставок по выдаваемым активам, подверженным кредитному риску, и соответствующий мониторинг;

- установление лимитов по активным операциям, подверженным кредитному риску;

- создание специального резерва на возможные потери по сомнительным долгам;

- принятие решения о направлении представителей Банка в качестве наблюдателей за хозяйственной деятельностью юридических лиц, не обеспечивающих своевременного возврата кредитов ;

- соблюдение экономических нормативов, установленных Национальным банком Республики Беларусь;

- контроль за структурой кредитного портфеля и его качественным составом;

- анализ и регулирование деятельности клиентов в процессе кредитования;

- оперативная корректировка действий банка, своевременное задействование и объединение усилий соответствующих служб банка.

Департаменты (самостоятельные управления) (кредитный, международных проектов, кредитования населения, валютного контроля и регулирования, международных и межбанковских расчетов, Казначейство, управление по работе с юридическими лицами в соответствии с функциональными обязанностями и установленными полномочиями: