Типология банковских кредитных рисков и система управления имиРефераты >> Банковское дело >> Типология банковских кредитных рисков и система управления ими

Заключение

Управление можно определить как одну из стратегий, используемую при осуществлении деятельности в условиях риска. В процессе функционирования субъект экономики осуществляет выбор между избежанием риска, принятием риска или управлением риска. Избежание риска означает отказ от действий, связанных с риском. Принятие риска означает осуществление деятельности до тех пор, пока отрицательные результаты от последствий наступивших рисков не приведут к невосполнимым потерям. Управление риском предусматривает выбор одной из альтернатив: принятия риска, отказ от деятельности, связанной с риском или применение мерило снижению риска, на основе предварительной оценки степени риска.

Особенностью управления риском является достижение поставленных задач посредством разработки научно обоснованной организационной процедуры, регулярно осуществляемой и носящей объективный характер.

Финансовая либерализация, ужесточение конкуренции и диверсификация ставят перед банками новые проблемы и способствуют возникновению новых рисков. Без выработки новых способов управления, банки могут оказаться в кризисной ситуации.

Одной из новых форм управления кредитным риском является скоринг, он представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок.

При ухудшении общего положения в нефинансовом секторе, оценка рисков и oтбop заемщиков усложняется, процентные ставки повышаются, что заставляет лучших заемщиков уйти с рынка. Ненадежные в финансовом отношении заемщики в этом случае согласны на высокую плату, поскольку знают, что вряд ли вернут кредит. Следствием этого становятся либо рискованная кредитная политика и угроза финансовой состоятельности самих кредиторов, либо их стремление максимально ограничить выдачу кредитов, несмотря на наличие на рынке надежных заемщиков. Это негативно отражается как на состоянии реального сектора, так и финансового рынка.

Мировой опыт показывает, что решить эти проблемы возможно только с помощью кредитных бюро, созданных для обмена информацией о заемщиках между кредиторами.

Кредитные бюро выступают в качестве информационных посредников, учрежденных и принадлежащих либо самим кредиторам, либо действующих независимо и получающих прибыль от своей деятельности. Кредиторы снабжают данными о своих клиентах бюро, которое сопоставляет их с информацией, полученной из других источников (суды, государственные регистрационные и налоговые органы и т.д.), и формирует картотеку на каждого заемщика.

Каждый элемент кредитного риска требует конкретной политики и характеристики параметров риска, вырабатываемых совместно директорами и управление банка. Ключевой задачей является балансирование, при этом не обязательно уравнение этих взаимозависимых элементов риска. Полное равновесие здесь невозможно, поскольку действия, предпринимаемые для снижения одних рисков, могут увеличить другие.

Цели и задачи стратегии управления кредитными рисками в большой степени определяются постоянно изменяющейся внешней экономической средой, в которой приходится работать банку. Основными признаками изменения внешней среды в банковском деле Республики Беларусь в последние годы являются: нарастание инфляции, рост количества банков и их филиалов; регулирование условий конкуренции между банками со стороны Национального банка и других государственных органов; перераспределение рисков между банками при участии Национального банка; расширение денежного и кредитного рынков; появление новых (нетрадиционных) видов банковских услуг; усиление конкуренции между банками, случаи поглощения крупными банками мелких конкурентов; увеличение потребности в кредитных ресурсах в результате изменения технологий; учащение банкротств в сфере мелкого и среднего бизнеса с одновременным отклонением от исполнения требований кредиторов; отсутствие действенных гарантий по возврату кредита.

Список использованных источников

1. Банковские риски : учебное пособие / кол. авторов ; под ред. д-ра Б23 экон. наук, проф. О.И. Лаврушина и д-ра экон. наук, проф. Н.И. Вален-цевой. - М.: КНОРУС, 2007. - 232 с.

2. Руководство по кредитному менеджменту: Пер. с англ. / Под ред. Б. Эдвардса. - 3-е изд. - М.: ИНФРА-М, 1996. - 464 с.

3. Потехина С.А. Оценка кредитоспособности ссудозаемщика как метод снижения банковских рисков: Автореферат диссертации на соискание учен. степ. канд. экон. наук: 08.00.10. - СПб., 2003. - 23 с.

4. Кабушкин С.Н. Управление банковским кредитным риском: Учебное пособие. - М.: Новое знание, 2004. - 336 с.

5. Морсман Э.М. Кредитный департамент банка: Организация эффективной работы: Пер. с англ. - М.: Альпина Паблишер, 2003. - 256 с.

6. Организация деятельности коммерческих банков. Под редакцией Кравцовой Г.И. Мн.; БГЭУ, 2001, 432 с.

Приложение А

«Системы оценки кредитоспособности клиента»

|

«Правило пяти си» США |

CAMPARI (некоторые европейские банки) |

COPF (Германия) |

CAMEL (Мировой банк) |

PARSER (Англия) |

|

С- character (репутация заемщика) C- capacity (финансовые возможности) C- capital (капитал, имущество) c- collateral (обеспечение) C- conditions (общие экономические условия) |

С- character (репутация заемщика) А-ability (способность к возврату кредита) М- marge Р- purpose (целевое назначение кредита) А- amount (размер кредита) R- repayment (условия погашения) I- insurance (обеспечение) |

С- competition (конкуренция в отрасли) О- organisation (организация деятельности) Р- personnel (персонал, кадры) F- finance (финансы, доходы) |

С- capital (достаточность собственного капитала) А- assets (размер активов) М- management (качество менеджмента) Е- earning (доходность) L- Liquiditi (ликвидность) |

P- person (репутация заемщика) A- amount (сумма кредита) R- repayment ( возможности погашения) S- security (обеспечение) E- expediency (целесообразность кредита) R- remuneration (вознаграждение банку) |

Приложение Б

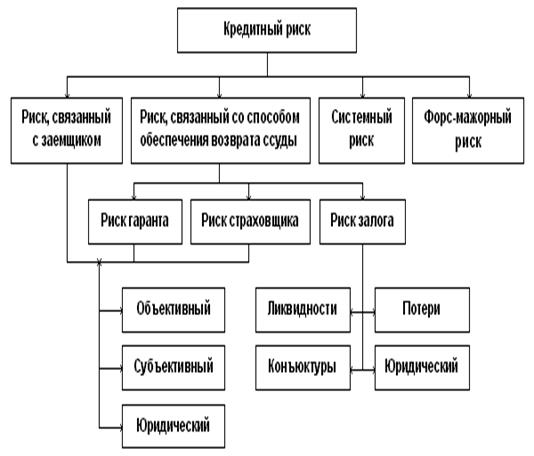

«Примерная структура кредитного банковского риска»