Управление развитием персонала и оценка деятельности коммерческого банкаРефераты >> Банковское дело >> Управление развитием персонала и оценка деятельности коммерческого банка

Таблица 2. Оценка основных показателей контроля за рисками

|

Внутренний контроль |

Организация |

Менеджмент |

|

Уровень полномочий сотрудников и их разграничение. Процесс определения уровня риска, которому подвержена деятельность банка, в том числе в новых сферах деятельности; регулярность опенки влияния рисков на деятельность банка и принятия мер по их предупреждению. Применяемые методы оценки всех возможных рисков, которым может быть подвержена деятельность банка. Независимость процесса контроля за рисками в банковской деятельности. Практика, уровень квалификации и профессионализма персонала, осуществляющего контроль за рисками. Адекватность, точность и своевременность представления финансовых отчетов руководству банка. |

Организационная структура и положение банка в банковском холдинге или группе, частота ее изменения. Сложность структуры и ее логическое обоснование. Контроль со стороны акционеров за организационной структурой. |

Использование по крайней мере двух специалистов при осуществлении контрольных функций и других аспектов управления банком. Квалификация, опыт и способности штата управляющих. Стиль руководства, стандарты этики. Структура органов управления и порядок документооборота. Взаимодействие органов управления банка, комитетов и комиссий и соответствие количественного и качественного состава персонала. Уровень руководства, обеспечение контроля на всех направлениях деятельности. Назначение и вознаграждение руководителей среднего звена, длительность их пребывания на должности, мастерство, квалификация, их готовность и способность взять при необходимости на себя руководство банком. Готовность и способность поддерживать уровень надзора за банковской деятельностью на достаточном уровне. |

Давая предварительную оценку всем вышеперечисленным факторам, специалист Банка Англии одновременно определяет имеющиеся «информационные пробелы» о деятельности данного кредитного института и при необходимости может прибегнуть к встрече с руководителями разных уровней непосредственно в коммерческом банке. В ходе таких встреч основной упор делается на оценку факторов управления рисками, поскольку они в большей мере являются качественными, нежели количественными факторами, и их оценка строится на личном суждении и профессиональном мнении специалиста. Обсуждение ключевых вопросов с руководителями различных структурных подразделений позволяет определить стратегии банка в той или иной сфере деятельности, контроль за их внедрением, степень подверженности рискам, влияние (текущее или перспективное) на доходность.

На основе предварительной оценки и данных, полученных в ходе встречи с руководителями кредитной организации, осуществляется итоговая оценка. Она строится на основе компьютерных расчетов на панели RATE и состоит из двух частей:

• обзор финансовой позиции, выводы о финансовой устойчивости кредитного института и адекватности применяемых надзорных действий и инструментов;

• числовой рейтинг по каждому фактору и сводный рейтинг, рассчитанный на основе средней арифметической с учетом мнения специалиста Банка Англии.

Числовая рейтинговая система является исключительно внутренним инструментом оценки деятельности кредитных институтов, используемым Банком Англии для сопоставления их по уровню принимаемых рисков и оценки необходимости и степени контроля надзорного органа, а также набора принимаемых инструментов надзора.

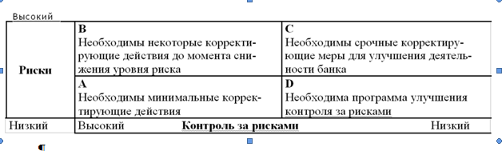

С учетом сводного рейтинга составляется матрица рисков, характеризующая соотношение подверженности деятельности банка рискам и методов контроля за ними (табл. 3).

Таблица 3. Матрица рисков

Квадрат А характеризуется наличием низкого уровня рисков и высокого уровня контроля за ними со стороны банка. Такой банк будет контролироваться надзорными органами в обычном режиме, и «надзорный период» при отсутствии прогнозируемых изменений в организации бизнеса (оказание новых услуг, расширение деятельности на отдельных мало изученных секторах рынка и т.д.) будет составлять 18—24 месяца.

Квадрат В характеризует банк с высоким уровнем контроля за рисками, однако банк в силу определенных причин имеет высокую подверженность различным рискам. Со стороны надзорных органов необходим средний уровень внимания, чтобы отслеживать текущее качество менеджмента и получать подтверждение тому, что даже высокие риски адекватно оцениваются и хорошо контролируются со стороны руководства банка. «Надзорный период» будет составлять 12—18 месяцев.

Квадрат С соответствует положению банка с высоким уровнем рисков и низким уровнем контроля за ними. Такая кредитная организация должна провести немедленные корректирующие действия для улучшения ситуации. Со стороны надзорных органов необходимо постоянное и серьезное внимание. Программа по надзору должна быть четко и хорошо разработана, основное внимание должно быть обращено на повышение качества менеджмента и способность руководства в кратчайшие сроки и с максимальной эффективностью решить стоящие перед банком проблемы. «Надзорный период» для таких банков будет самым коротким — от 6 месяцев до 1 года.

Квадрат D характеризует банк с низким уровнем рисков и вместе с тем с низким уровнем контроля за ними. В такой ситуации также необходимы срочные корректирующие действия, которые позволили бы обеспечить эффективный и качественный контроль за рисками, принимаемыми банком. Программа надзорных органов будет направлена на повышение качества менеджмента, внутреннего контроля, и «надзорный период» будет составлять в зависимости от конкретной ситуации в банке около 1 года.

Проведенная оценка риска в первой фазе RATE определяет работу надзорных органов во второй и третьей фазах оценки.

Инструменты надзора - этот этап включает разработку специфических для каждого кредитного института инструментов надзора, программ и подходов с целью наиболее эффективного осуществления надзорных функций, а также контроль за их осуществлением на протяжении «надзорного периода». Такими инструментами могут быть: отчеты о состоянии внутреннего контроля, проверки банка представителями департамента денежного обращения и кредитного департамента Банка Англии, взаимодействие с представителями надзорных органов других стран (в случае деятельности филиала за пределами Англии), встречи с главным менеджером банка, встречи с руководителем подразделения банка, ответственного за соответствие деятельности кредитного учреждения установленным надзорным нормам. На протяжении «надзорного периода» специалисты Банка Англии осуществляют контроль за эффективностью принимаемых мер и процедур в рамках надзора.