Финансовый анализ как инструмент оценки и контроля банковской деятельностиРефераты >> Банковское дело >> Финансовый анализ как инструмент оценки и контроля банковской деятельности

Отметим рост статьи «Средства, причитающиеся Банкам» в категории процентные депозиты. С 2005 г. когда данная статья составляла 0 леев, до конца 2007 г. выросла до 140 842 тыс. леев. На конец 2007 года «Средства, причитающиеся Банкам» составили 7% от общих обязательств. Рост этой статьи носит отрицательный характер, так как банковские кредиты в основном имеют большую цену, чем другие.

Рассмотрим некоторые коэффициенты, отражающие эффективность использования привлеченных средств и обязательств в целом.

Таблица 2.2.2

Коэффициенты эффективности использования привлеченных средств.

Источник: Составлено автором на основе отчетности Эксимбанка

Первый показатель характеризует размер привлеченных средств, приходящихся на 1 лей кредитных вложений. Из таблицы видно, что выданные кредиты не покрываются привлеченными средствами. Можно сделать вывод, что прирост выданных средств превышает рост привлеченных.

Второй показатель показывает, сколько приходится заемных и привлеченных средств банка на 1 лей кредитных вложений. По данным таблицы виден рост показателя, что говорит о том, что прирост кредитных вложений ниже прироста обязательств, одна из причин в привлечении Эксимбанком займов.

Последнее соотношение показывает, какая сумма обязательств банка приходится на 1 лей рисковых активов.

Рассмотрим показатели, характеризующие состояние оплачиваемых ресурсов:

Таблица 2.2.3

Анализ оплачиваемых депозитов 2004 – 2007 гг.

Источник: Составлено автором на основе отчетности Эксимбанка

Анализ активов Эксимбанка. Диаграмма 2.2.3 раскрывает динамику роста активов банка, а также структурные изменения, произошедшие с 2004 - 2007 г.

Как наглядно показывает диаграмма, активы выросли с начала анализируемого периода на более чем 2 млрд. леев, что в относительном выражении составило – 316,16%. В приложении 10 видно, что прирост активов от года в год увеличивался достаточно высокими темпами за 2005 г. активы выросли на 35%, за 2006 г. активы выросли на 56%, а в 2007 г. в сравнении в 2006 г. активы выросли почти в 2 раза – на 97,2%.

Из структуры активов стоит выделить рост кредитов выданных, за период 2004 – 2007 гг. сумма кредитов увеличилась на 1 460 033 тыс. леев, или на 408,23%. Удельный вес кредитов в сумме активов составлял в 2004 г. – 54,82%, к 2007 г. составил – 66,95%. Столь существенное увеличение связано с политикой банка направленной на увеличение кредитования.

В течение четырех лет происходит постепенное увеличение суммы инвестиций в ценные бумаги с 24 600 тыс. леев в 2004 г. до 221 237 тыс. леев в 2007 г. Увеличение говорит о диверсификации банком своих вложений.

Важным показателем работы банка является коэффициент опережения. Этот коэффициент показывает, во сколько раз рост средних остатков кредитных вложений опережает рост совокупных активов. Значение коэффициента более 1 свидетельствует об активной работе банка в области кредитных операций. Значение данного коэффициента для Эксимбанка составляет:

Таблица 2.2.4

Динамика коэффициента опережения.

![]()

Источник: Составлено автором на основе отчетности Эксимбанка

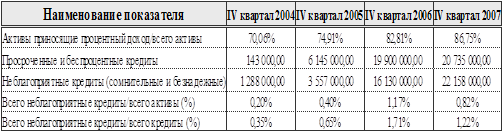

Таблица 2.2.5 рассчитана по методике НБМ, указанной в «Регламент о порядке раскрытия коммерческими банками РМ информации о своей финансовой деятельности».

Отметим рост доли активов приносящих доход, что являемся положительным фактором, однако видна и неблагоприятная тенденция роста неблагоприятных кредитов, как в абсолютном выражении, так и в относительном.

Таблица 2.2.5

Коэффициенты качества активов.

Источник: Составлено автором на основе отчетности Эксимбанка

Комбинированными способами анализа баланса являются Гэп-анализ и показатели ликвидности.

Гэп – анализ. Таблица 2.2.6 показывает анализ сроков погашения активов и обязательств. Как видно, соотношение носит положительный характер, т.е. АЧП – ОПЧ > 0. Данная тенденция положительна при росте процентных ставок. В настоящее время в банковской системе Республики Молдова отмечается рост процентных ставок, связанный с политикой проводимой НБМ направленной на снижение инфляции.

Таблица 2.2.6

Анализ активов и пассивов, чувствительных к процентной ставке II квартал 2008 г.

Источник: Составлено автором на основе отчетности Эксимбанка

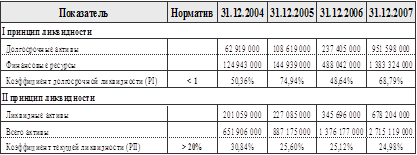

В соответствии с «Регламентом о ликвидности банка» разработанном НБМ – ликвидность это способность финансового учреждения обеспечивать своевременное выполнение своих обязательств.

Как показывают данные в таблице 2.2.7, в динамике нормативы ликвидности НБМ выполняются, с некоторым разбросом показателей год от года. Отметим увеличения первого показателя и уменьшение второго в сравнении с 2006 г. Рост этого показателя связан с активизацией кредитной политики Эксимбанка (существенный рост кредитов выданных за 2007 г.). Изменение второго показателя обусловлено снижением темпа роста ликвидных активов в сравнении с ростом активов итого.

Таблица 2.2.7

I и II принципы ликвидности Эксимбанка 2004 – 2007 гг.

Источник: Составлено автором на основе отчетности Эксимбанка

Из выше проведенного анализа баланса Эксимбанка, можно сделать следующие краткие выводы:

1. Стремительный, в особенности в 2006 - 2007 годах, рост акционерного капитала банка основная причина - размещение простых акций, как следствие высокие показатели достаточности капитала.

2. Стабильный рост процентных депозитных вкладов, наибольший удельный вес депозитов физических лиц, рост средств причитающихся банкам.

3. Резкое увеличение заемных обязательств в 2007 г. – привлечение займов, предположительно кредитная линия акционера банка Veneto Banca Holding.

4. Рост обязательств способствует росту возможностей для кредитования банком, что в свою очередь ведет к увеличению прибыли.

5. Существенный рост активов – главная причина роста в существенном приросте кредитных вложений.

6. Появление в банке вложений в инвестиционные ценные бумаги – т.е. банк диверсифицирует активы.

7. В целом по результатам анализа баланса положение банка можно охарактеризовать как стабильно-устойчивое и находящееся в бурном росте, что в будущем при грамотном управлении непременно принесет свои плоды.

8. Гэп – анализ на настоящий момент выявил положительную тенденцию в соотношении активов и пассивов, чувствительных к процентной ставке.