Финансовый анализ как инструмент оценки и контроля банковской деятельностиРефераты >> Банковское дело >> Финансовый анализ как инструмент оценки и контроля банковской деятельности

Управление рисками. Системы, имеющиеся в банке по управлению различными видами рисков: кредитным, казначейским, торговым, ликвидности и так далее. При этом рассматриваются не только правила и указания по управлению рисками, а также насколько они действительно применяются на практике на всех уровнях.

Финансовая гибкость. Способность банка удовлетворить непредвиденные потребности в капитале и прибыли.

Как видно охват исследования достаточно объемный, для чего и требуется разносторонняя информация, и за что и выплачивается существенные гонорары.

В данном исследовании затронем только финансовую часть. Методика исследования предусматривает расчет 18 финансовых показателей функционирования банка, которые условно разделены на 5 групп.

Группа I. Достаточность капитала.

![]() Нормативная достаточность капитала;

Нормативная достаточность капитала;

![]() Акционерный капитал/Депозиты Итого.

Акционерный капитал/Депозиты Итого.

Группа II. Качество активов.

![]() Доля неблагоприятных, просроченных кредитов в активе;

Доля неблагоприятных, просроченных кредитов в активе;

![]() Доля потерей по кредитам в активе;

Доля потерей по кредитам в активе;

![]() Доля прочих активов в активе;

Доля прочих активов в активе;

![]() Доля кредитных вложений в активе;

Доля кредитных вложений в активе;

![]() Доля вложений в ценные бумаги в активе.

Доля вложений в ценные бумаги в активе.

Группа III. Качество пассивов.

![]() Доля межбанковских кредитов в обязательствах;

Доля межбанковских кредитов в обязательствах;

![]() Доля депозитов до востребования в обязательствах;

Доля депозитов до востребования в обязательствах;

![]() Доля суммы наличных денежных средств и выпущенных ценных бумаг к обязательствам.

Доля суммы наличных денежных средств и выпущенных ценных бумаг к обязательствам.

Группа IV. Оценка рентабельности.

![]() Показатель ROE;

Показатель ROE;

![]() Маржа прибыли;

Маржа прибыли;

![]() Процентный спрэд;

Процентный спрэд;

![]() Доходность ценных бумаг;

Доходность ценных бумаг;

![]() Процентная маржа.

Процентная маржа.

Группа V. Ликвидность банка.

![]() Доля ликвидных активов в активах;

Доля ликвидных активов в активах;

![]() Доля депозитов физических и юридических лиц в привлеченных средствах;

Доля депозитов физических и юридических лиц в привлеченных средствах;

![]() Доля наличных денежных средств в привлеченных ресурсах.

Доля наличных денежных средств в привлеченных ресурсах.

Банки для сравнительного анализа были выбраны исходя из величины активов, а так же из того соображения, что Эксимбанк проводит политику, направленную на выход в лидеры банковского сектора РМ. Для сравнения были выбраны Викториабанк и Молдиндконбанк.

В таблице 3.2.1 рассмотрены показатели первой группы.

Таблица 3.2.1

Достаточность капитала.

Источник: Составлено автором на основе отчетности банков

Как показывает таблица Нормативная достаточность капитала у всех трех банков выше норматива 12%, что характеризует их как устойчивые банки. Отметим так же высокое значение у Эксимбанка, что связано с вливаниями в акционерный капитал и пока меньшими активами, чем у двух других банков. Второй показатель соотносит акционерный капитал с депозитами, как видно у Эксимбанка акционерный капитал превышает половину депозитов, это может говорить о неэффективной политике банка по приему депозитов, однако в данном случае такое значение связано с увеличением акционерного капитала новыми владельцами банка. У двух других банков акционерный капитал в депозитах занимает небольшой процент, что говорит об использовании ими большого количества привлеченных средств.

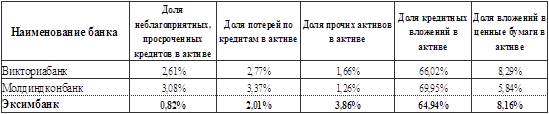

В таблице 3.2.2 отражены показатели группы Качества активов. Показатели данной группы в основной массе не имеют большого разброса по банкам. Отметим меньшее значение первого, второго и третьего показателей у Эксимбанка, что во многом объясняется меньшим объемом кредитных вложений в сравнении с двумя другими банками. Та же причина и в более высоком значении по показателю доли прочих активов в активах.

Таблица 3.2.2

Качество активов.

Источник: Составлено автором на основе отчетности банков

Источник: Составлено автором на основе отчетности банков

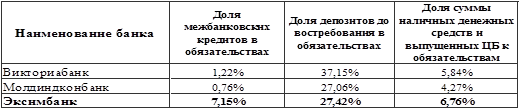

В таблице 3.2.3 отражены показатели группы Качества пассивов.

Таблица 3.2.3

Качество пассивов.

Источник: Составлено автором на основе отчетности банков

Как показывают данные таблицы Эксимбанк в сравнении с Молдиндконбанком и Викториабанком, находится в большей зависимости от межбанковского кредитования, доля этих кредитов в общих обязательствах составила – 7,15%. Высокое значение данного показателя, во-первых, неблагоприятно из-за дороговизны межбанковских кредитов, а во-вторых, увеличивает риск ликвидности. Доля депозитов до востребования выше в показателях Викториабанка, что носит так же не желательный характер, снижая ликвидность банка. Последний показатель находится у банков примерно на одном уровне, с некоторым повышением у Эксимбанка, что связано в большей мере с более низким объемом обязательств, нежели большой суммой наличных денежных средств.

В таблице 3.2.4 нашли отражение показатели оценки рентабельности.

Таблица 3.2.4

Оценка рентабельности.

Источник: Составлено автором на основе отчетности банков

Проанализируем коэффициенты рентабельности банков. Коэффициент ROE – соотношение прибыли и акционерного капитала – Эксимбанк сильно уступает по этому показателю как Молдиндконбанку, так и Викториабанку. Столь невысокий показатель связан в первую очередь с существенными темпами роста капитала, а так же с более низким показателем процентного спрэда, который отражает чистый процент, полученный по процентным доходам. Лидер по всем кроме четвертого показателя, Викториабанк.

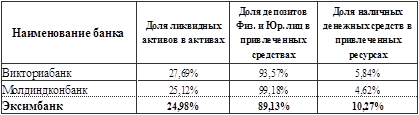

В таблице 3.2.1 отражаются показатели группы Ликвидность банка.

Таблица 3.2.5

Ликвидность банка.

Источник: Составлено автором на основе отчетности банков

Оценка ликвидности, выстроенная на трех показателях, дала следующие результаты: первый показатель является II принципом ликвидности НБМ и у всех банков находится в пределах нормы > 20%. По второму показателю отметим Молдиндконбанк привлеченные средства, которого состоят на 99% из депозитов, у Эксимбанка этот же показатель 89% т.е. остальная часть приходится на межбанковское кредитование. Наличными средствами Эксимбанк может покрыть 10% своих привлеченных средств и по этому показателю он является лидером.