Финансовый анализ как инструмент оценки и контроля банковской деятельностиРефераты >> Банковское дело >> Финансовый анализ как инструмент оценки и контроля банковской деятельности

Источник: Составлено автором на основе отчетности Эксимбанка

Из данных таблицы сразу бросается в глаза рост всех трех показателей. В международной практике значение ROE рекомендуется выше 4%, показатели Эксимбанка с 2006 г. выше этого значения. Показатели ROA I и ROA II различаются тем, что в первом случае прибыль сравнивается со всеми активами, а во втором с активами, приносящими доход. В международной практике первый коэффициент ROA именуется рентабельностью инвестиций, а второй рентабельностью активов. Приемлемое значение коэффициента выше 1%, показатели банка с 2006 г. превышают рекомендуемое значение.

Высокий рост показателей ROE и ROA говорит об увеличении эффективности работы банка.

Разложим коэффициент ROE, для того чтобы выяснить причины его роста. ROE = Коэффициент доходности * Доходность активов * Коэффициент левеража

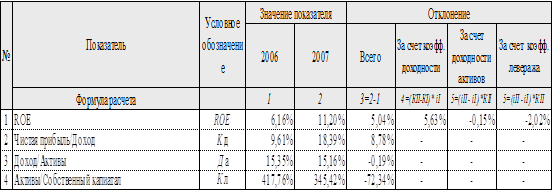

Таблица 2.4.7

Факторный анализ рентабельности капитала.

Источник: Составлено автором на основе отчетности Эксимбанка

Как показывает факторный анализ, положительно на рентабельности капитала отразилось только увеличение коэффициента доходности. Доходность активов же в сравнении с прошлым периодом снизилась. Самое значительное снижение ROE связано со снижением коэффициента левеража, по причине увеличения собственного капитала.

На основе проведенного анализа прибыли и рентабельности можно сделать следующие выводы:

1. Наряду с ростом прибыли от процентной деятельности, отмечается рост убытка от деятельности не связанной с процентами.

2. Наблюдается стабильный рост рентабельность капитала и рентабельность активов.

3. Увеличение акционерного капитала в 2006-2007 гг. негативно отразилось на показателе ROE темп роста, которого был замедлен.

ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ФИНАНСОВОГО АНАЛИЗА БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

3.1. Информационные сложности финансового анализа банка в современных условиях

Наличие прозрачной и полезной информации об участниках рынка и их операциях является важным элементом эффективного рынка, а также ключевым условием действенности рыночной дисциплины. Чтобы банковское управление с учетом риска было эффективным, полезная информация должна предоставляться всем основным участникам, в число которых входят: органы надзора, владельцы акций и облигаций, вкладчики и другие кредиторы, банки-корреспонденты и другие банки, стороны контрактных отношений и общественность (подробнее основной состав пользователей информации раскрыт в параграфе 1.1 стр. 9 – 10). Сами по себе рынки не обеспечивают достаточного уровня раскрытия информации. Хотя рыночные силы, как правило, уравновешивают предельные выгоды и затраты на раскрытие дополнительной информации, конечный результат не всегда соответствует реальным потребностям участников.

Цель финансовой отчетности состоит в предоставлении информации о финансовом состоянии хозяйственного объекта (бухгалтерский баланс), о результатах его деятельности (отчет о финансовых результатах) и об изменениях в финансовом состоянии (отчет о движении денежных средств). Прозрачность финансовой отчетности обеспечивается путем полного и правдивого предоставления информации, необходимой для принятия экономических решений, широкому кругу пользователей.

Качественными характеристиками информации, содержащейся в финансовой отчетности, является свойства, делающие ее полезной. Если всесторонняя полезная информация отсутствует, менеджмент может не видеть реального состояния банка, а ключевые участники могут быть введены в заблуждение, что в свою очередь, нарушит рыночную дисциплину. Напротив соблюдение основных качественных характеристик информации и стандартов финансовой отчетности, как правило, позволяет получить правдивую и достоверную картину.

По мнению сотрудников Всемирного банка Хенни Ван Грюнинга и Брайович Братанович С., основными качественными характеристиками банковской информации являются следующие:

![]() Значимость. Информация должна быть значима, поскольку она воздействует на экономические решения пользователей. Значимость информации определяется ее характером и качеством сведений, избыточность затрудняет восприятие информации.

Значимость. Информация должна быть значима, поскольку она воздействует на экономические решения пользователей. Значимость информации определяется ее характером и качеством сведений, избыточность затрудняет восприятие информации.

![]() Достоверность. Информация не должна содержать ошибочных сведений и не должна быть необъективной. Основными составляющими достоверности являются добросовестность, приоритет содержания над формой, нейтральность, предусмотрительность и полнота.

Достоверность. Информация не должна содержать ошибочных сведений и не должна быть необъективной. Основными составляющими достоверности являются добросовестность, приоритет содержания над формой, нейтральность, предусмотрительность и полнота.

![]() Сопоставимость. Информация должна предоставляться последовательно во времени и быть сопоставимой с другой аналогичной информацией, а так же с информацией других организаций, для того чтобы пользователи могли провести сравнение.

Сопоставимость. Информация должна предоставляться последовательно во времени и быть сопоставимой с другой аналогичной информацией, а так же с информацией других организаций, для того чтобы пользователи могли провести сравнение.

![]() Своевременность. Отсрочка в предоставлении отчетности может улучшить достоверность информации, но одновременно привести к снижению ее значимости.

Своевременность. Отсрочка в предоставлении отчетности может улучшить достоверность информации, но одновременно привести к снижению ее значимости.

![]() Понятность. Информация должна легко восприниматься пользователями, обладающими достаточными знаниями в области бизнеса, экономики и финансового учета. [33, с. 231]

Понятность. Информация должна легко восприниматься пользователями, обладающими достаточными знаниями в области бизнеса, экономики и финансового учета. [33, с. 231]

Поскольку качественная информация служит важным фактором обеспечения стабильности банковской системы, то без контроля выполнения банками предписаний Национального Банка прозрачность информации сильно падает.

Банковское законодательство традиционно использовалось как средство принуждения к раскрытию информации. Однако в большой степени это касается информации, необходимой органам надзора для целей кредитно-денежной политики, но не информации, позволяющей проводить глубокую оценку деятельности банка.

Надзорным органом банков в Республике Молдова – Национальным банком, к настоящему моменту проведена существенная работа по разработке нормативных документов направленных на повышение прозрачности, полноты и качества информации предоставляемой банками в процессе своей работы.

Рассмотрим нормативные акты принятые Национальным Банком Молдовы в двух направлениях:

![]() Прозрачность и полнота;

Прозрачность и полнота;

![]() Качество предоставляемой информации.

Качество предоставляемой информации.

На данный момент полнота и прозрачность информации регламентируется двумя документами: «Регламент о порядке раскрытия коммерческими банками Республики Молдова информации о своей финансовой деятельности» [9] и «Инструкция о порядке составления и представления банками финансовых отчетов» [13].