Характеристика развития банковской системы Республики КазахстанРефераты >> Банковское дело >> Характеристика развития банковской системы Республики Казахстан

Обязательства перед нерезидентами Республики Казахстан по банковской системе без учета АО «БТА Банк», АО «Альянс Банк» и ДО АО "БТА БАНК" - АО "ТЕМIРБАНК" за этот же период снизились на 50,3 млрд. тенге или на 2,3%».

2.2 Конкурентные возможности банков второго уровня на финансовом рынке

По данным НБ РК, некоторые казахстанские банки сегодня обладают избыточной ликвидностью, и перед ними стоит вопрос размещения данных средств.

В 2010 году высвобождаются средства, ранее выданные заемщикам по госпрограммам. По данным Национального банка, совокупная ликвидность БВУ на конец февраля равняется 1,9 трлн тенге, что составляет $13 млрд., это в 3,3 раза больше, чем на начало 2009 года.

Многие заемщики по-прежнему сильно перегружены долгами, так же сильно упало в стоимости залоговое обеспечение, что снижает верхнюю планку суммы кредита, которая может быть выдана.

В 2010 году должна стабилизироваться и ситуация с проблемными займами. Однако качество ссудного портфеля банков, способность заемщиков возвращать кредиты в большой степени будет зависеть от скорости восстановления экономики. Прирост ссудного портфеля казахстанских БВУ в 2010 году может достигнуть 10%. "Это не очень высокое значение, но по сравнению с 4,3% роста в 2009 году – уже неплохо. Рост выдачи займов произойдет в корпоративном и розничном сегментах, поскольку компании малого и среднего бизнеса перегружены долгами и кредитные риски в этом сегменте слишком высоки. Среди крупных компаний наиболее вероятными заемщиками собеседник называет предприятия горно-металлургического и агропромышленного комплексов, нефтегазовой и энергетической отраслей. К рискованным отраслям относятся сегодня строительство и пищевую промышленность. Что касается кредитования населения, то здесь эксперты ожидают роста объема займов на потребительские нужды.

В мировом масштабе объем вливаний ликвидности в рамках антикризисных программ государств и низкий уровень процентных ставок в случае оживления роста экономики создают угрозу развития очередного витка инфляции. Данные опасения требуют проработки со стороны государств стратегии завершения антикризисной политики одновременно с ужесточением условий предоставления ликвидности.

В текущем году в силу недостаточности международных резервов и необходимости поддержания приемлемого уровня внешней и внутренней ликвидности ряд стран Восточной Европы и СНГ были вынуждены обратиться за помощью к международным организациям и, в первую очередь, к МВФ.

Масштабные государственные антикризисные меры вместе со снижением государственных доходов привели к расширению дефицита государственного бюджета. Текущий уровень внешней задолженности и низкие суверенные рейтинги в среднесрочной перспективе могут привести к проблемам, связанным с финансированием дефицита государственного бюджета.

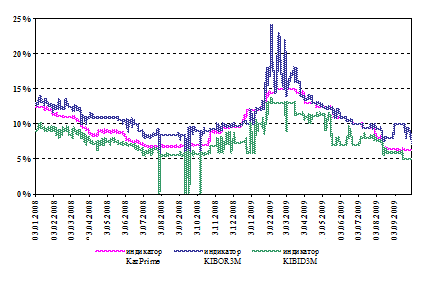

Государственная поддержка банков не снизила до приемлемого уровня их валютные и кредитные риски в силу низкого качества их активов и значительной доли кредитов, выданных в иностранной валюте. Вместе с тем за счет реализации антикризисных мер восстановилась ликвидность на финансовых рынках и заметно снизились кредитные риски контрпартнеров. В условиях формирования тренда снижения ставок размещения средств на внутреннем рынке, возрастает процентный риск у банков, у которых привлечение долгосрочных ресурсов по высоким ставкам сопровождалось аккумулированием ликвидности (рисунок 4).

Рисунок 4. Индикаторы межбанковского денежного рынка

Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г.

Девальвация тенге и проблемы двух системообразующих банков – Альянс Банка и БТА Банка, а также неопределённость в оценке перспектив экономики в начале года стали причиной снижения уверенности участников денежного рынка в стабильности отдельных банков Казахстана, что отразилось в росте цены привлечения средств и снижении объёмов операций на денежном рынке. Начиная с мая 2009 года, ставки пришли к уровню января, а объём сделок на рынке стабилизировался на уровне первой половины предыдущего года.

В феврале – марте 2009 года индекс KazPrime достиг 15%; индекс KIBOR3M колебался в диапазоне от 15 до 25%, причём спрэд между индексом KIBOR3M (предложение) и KIBID3M (спрос) в ряде случае превышал 10 процентных пунктов. Последовавшая стабилизация ситуации с ликвидностью банков в результате размещения средств в рамках антикризисной программы и действий НБРК постепенно способствовала восстановлению приемлемых уровней стоимости денег во второй половине текущего года (рисунок 5).

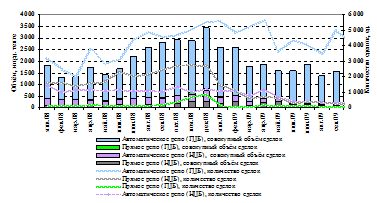

Рисунок 5. Совокупные объемы сделок РЕПО в системе ликвидности банковского сектора

Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г.

Повышение ставок привлечения и размещения средств на денежном рынке сопровождалось снижением активности участников биржевого рынка репо. Так, если во второй половине 2008 года наблюдались восстановление оборота и рост количества сделок на всех площадках репо (был достигнут уровень конца 2007 года), то в 1 квартале 2009 года совокупные объёмы сделок стали резко снижаться и стабилизировались к весне на уровне приблизительно в два раза ниже, чем во второй половине 2008 года.

При этом в январе и феврале 2009 года дефицит ликвидности на рынке в достаточной мере компенсировался предложением со стороны НБРК, доля которого в совокупном объёме операций репо на KASE достигла приблизительно 15%. В марте, когда доля операций НБРК снизилась приблизительно до 1,8%, объём операций на биржевом рынке репо упал с 2,6 до 1,8 трлн. тенге и зафиксировался на уровне 1,5 – 2 трлн. тенге вплоть до конца 3-го квартала[19].

Необходимо отметить, что «сжатие» денежного рынка сопровождалось увеличением ликвидности основных участников денежного рынка – банков – в 1-3-м кварталах 2009 года, о чём свидетельствует существенный рост обязательств НБРК перед БВУ.

Благоприятно складывающиеся условия для рынка, такие как пролонгация стимулирующих мер государства, низкие процентные ставки, масштабные вливания ликвидности, рост цен на товарных рынках повышают склонность участников рынка к принятию риска. Данная ситуация в краткосрочной перспективе создает предпосылки нового «пузыря» на финансовых и товарных рынках.

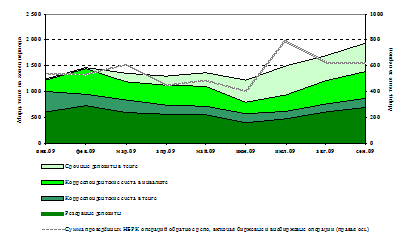

При этом НБРК проводил политику, связанную с созданием достаточного предложения на денежном рынке через проведение операций обратного репо и направленную на стимулирование вложения средств в экономику (рисунок 6).

Рисунок 6. Обязательства банков перед НБРК и объёмов операций предоставления ликвидности

Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г.

Некоторые развивающиеся страны в условиях спекулятивных притоков также вводят ограничения регуляторного характера в отношении трансграничных потоков капитала (рисунок 7).