Характеристика развития банковской системы Республики КазахстанРефераты >> Банковское дело >> Характеристика развития банковской системы Республики Казахстан

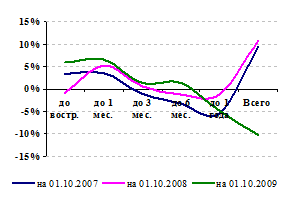

Рисунок 7. Кумулятивный ГЭП к финансовым активам, в %

Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г.

В условиях роста общеэкономических рисков и волатильности базы фондирования банки, начиная с 2007 года, последовательно увеличивали долю требований с более короткими сроками исполнения относительно аналогичных обязательств за счет сокращения более долгосрочных активов.

По состоянию на 01.10.2009 года положительный ГЭП был зафиксирован по финансовым инструментам с оставшимся сроком погашения до 6 месяцев.

В долгосрочной перспективе вероятность того, что рисковое поведение инвесторов приведет к перегреву рынка и увеличению ликвидности будет зависеть от адекватности реализации мер по ограничению спекулятивных операций на финансовых рынках, и усилению надзора над ними со стороны государств. Поэтому в качестве выводы к первой главе работы стоит отметить, что проблематика управления ликвидности находится в системе хрупкого взаимодействия показателей доходности и ликвидности в работе банка. Перевес одного из них влечет за собой неэффективную работу банков.

Начиная с 3 квартала 2009 г. наблюдается некоторое восстановление экономического роста, которое частично компенсировало существенное снижение реального ВВП в 1 полугодии 2009г. При этом база роста пока ограничена только отдельными отраслями экономики. В целом, несмотря на общий экономический спад, инвестиции в основной капитал промышленности стали основным поддерживающим фактором роста.

С целью смягчения негативных последствий глобального финансового кризиса и обеспечения макроэкономической стабильности, начиная с 2007 г. используются средства Национального фонда в виде гарантированных трансфертов в республиканский бюджет на покрытие расходов бюджета развития и целевых трансфертов на цели, определяемые Президентом Республики Казахстан.

Риски крупнейших банков это риски и для всей банковской системы, и для страны в целом. Ибо характерной чертой банковской системы является высокая концентрация банковского капитала и активов. На долю трех крупнейших банков приходится 51 % совокупного собственного капитала. Их присутствие на рынке проявляется в высокой доле совокупного размещения: 59% совокупных активов и 60% общего объема кредитования.

Политические риски, в среднесрочном периоде незначительны в связи с появившейся возможностью у президента быть переизбранным неограниченное число раз. В долгосрочной перспективе риски остаются высокими, что связано с отсутствием системы передачи власти в стране.

Уровень непрозрачности все еще высокий (особенно у крупнейших банков), однако наблюдаются положительные сдвиги в части раскрытия конечных собственников в сегменте крупных и средних банков.

Основным риском финансового рынка является риск ликвидности. Необходимость поддержания высокого уровня ликвидности для выплат краткосрочных займов на фоне узкого внутреннего рынка, особенно в условиях международного кризиса ликвидности, приводит к сокращению темпов роста банковской системы. Moody"s считает, что отсутствие доступа к международным рынкам капитала в течение длительного периода времени и, как следствие, невозможность для банков получить займы по погашению предыдущих внешних кредитов, замедлит деятельность многих банков и повлияет на их прибыль и капитализацию.

По мнению Moody"s, основная проблема рентабельности банков заключается в возможном ухудшении качества активов, главным образом ввиду высокой концентрации заемщиков и активным участием в секторах недвижимости и строительства.

Качество ссудного портфеля банков с начала года претерпело некоторые изменения. В первую очередь, снижению качества ссудного портфеля банков второго уровня способствовало ужесточение регуляторных мер в отношении классификации активов и порядка ведения банками второго уровня документации по кредитованию со второго квартала 2007 года. Кроме того, в связи с глобальным кризисом ликвидности и возникновением у банков проблем с рефинансированием долгов они были вынуждены.

В части ожиданий изменения кредитной политики на момент проведения обследования, позиции банков разделились: примерно равное количество респондентов высказались за ее смягчение, сохранение на прежнем уровне и ужесточение. Доминирующим фактором для смягчения кредитной политики являлась конкуренция со стороны других банков и небанковских учреждений; для ужесточения – переоценка рисков ссудного портфеля. При этом 2/3 банков ожидали, что качество ссудного портфеля останется на прежнем уровне.

Уровень «нефункционирующих» кредитов находится ниже допустимых значений. Однако, с начала года увеличилась доля сомнительных кредитов при снижении доли стандартных. Относительным показателем уровня отраслевого риска является показатель отношения сформированных провизий к ссудному портфелю по отрасли. В течение 3-го квартала текущего года данный показатель имел тенденцию к увеличению в большинстве отраслей экономики, за исключением значений по отрасли «сельского хозяйства» и «прочим» отраслям.

Дополнительные проблемы могут возникнуть в связи с несоответствием между валютой, в которой клиенты банков в основном получают свои доходы, и валютой, в которой они получают кредиты. Другими словами, большинство займов берется в иностранной валюте, в то время как доходы заемщиков преимущественно выражены в национальной валюте. Поскольку более 50% займов казахстанских банков либо номинированы в иностранных валютах, либо привязаны к доллару США, существует риск того, что девальвация тенге вызовет ухудшение качества активов в банковской системе.

Финансовым организациям, действующим за рубежом, S&P советует «проводить комплексные исследования рисков с привлечением независимых экспертов, компетентных в финансовых, юридических, технологических вопросах, а также в области налогообложения, управления кадрами и безопасности в сфере банковских операций». В середине 2005 года суммарный объем прямого кредитования за пределами Казахстана составлял менее 5 процентов совокупных активов национальной банковской системы, но у крупных банков удельный вес внешних кредитов в активах намного выше. Настороженность западных аналитиков вызывал и недостаток информации о планах казахстанских банков в отношении новых приобретений в России и других странах СНГ, которые решительны, равно как и планы, касающиеся расширения прямого кредитования предприятий на внешних рынках. Зарубежные эксперты опасались, что операции за пределами республики увеличатся, что позднее и произошло.

Уязвимость финансовой системы лежит не в ее огромных внешних долгах, а в концентрации портфеля в очень рискованных и неустойчивых секторах экономики.

Некоторое ухудшение качества активов банковской системы объяснялось повышением уровня раскрытия информации в связи с появлением новых правил классификации ссуд, а также внедрением МСФО (рисунок 8).