Характеристика развития банковской системы Республики КазахстанРефераты >> Банковское дело >> Характеристика развития банковской системы Республики Казахстан

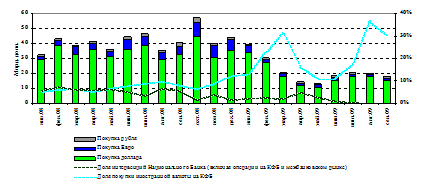

Рисунок 8. Объёмы покупки иностранной валюты банками

Источник: Отчет АФН о банковской системе РК за 2009 г. // www.afn.kz

Девальвация тенге и проблемы двух системообразующих банков – Альянс Банка и БТА Банка, а также неопределённость в оценке перспектив экономики в начале года стали причиной снижения уверенности участников денежного рынка в стабильности отдельных банков Казахстана, что отразилось в росте цены привлечения средств и снижении объёмов операций на денежном рынке.

Начиная с мая 2009 года, ставки пришли к уровню января, а объём сделок на рынке стабилизировался на уровне первой половины предыдущего года.

Качество кредитного портфеля казахстанских банков ухудшалось почти по всем отраслям экономики по мере замедления экономической активности. Как результат, кредитная активность банков остается низкой в виду объективного кредитного консерватизма, основными движущими факторами которого являются текущие убытки и сохраняющиеся оценки высоких кредитных рисков внутренних заемщиков.

По состоянию на 01.10.2009 года объем агрегированного кредитного портфеля казахстанских банков составил в абсолютном выражении 10 138,3 млрд. тенге, увеличившись с начала текущего года на 9,7%. При этом, несмотря на то, что в прошлом году был зафиксирован рост только на 2,5% за аналогичный период, основной эффект на динамику прироста в настоящем году оказала переоценка ссудного портфеля в иностранной валюте в результате девальвации тенге, доля которого в ссудном портфеле выросла за 2009 год с 52 до 60%. Без учета эффекта девальвации изменение ссудного портфеля несущественно.

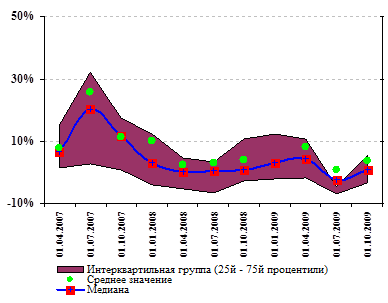

В целом, кредитный консерватизм в 2009 году был присущ подавляющему большинству банков - разброс значений квартальных изменений ссудного портфеля банков, а значит, неоднородность стратегии банков на кредитном рынке заметно сократились (рисунок 9).

Рисунок 9. Изменение ссудного портфеля, % за период

Источник: Отчет АФН о банковской системе РК за 2009 г. // www.afn.kz

В то же время, банки, не участвующие в программе, несмотря на значительно более низкий вклад в общие объемы кредитования, способны были за счет внутренних ресурсов увеличить ссудные портфели в сегментах ипотечного кредитования и кредитования строительства сопоставимыми с банками-агентами темпами.

С другой стороны, наряду с замедлением кредитования внутренних отраслей экономики, в 2009 году продолжился рост кредитования нерезидентов (в том числе если исключить эффект переоценки в результате девальвации тенге), доля которого за год увеличилась с 16,6 до 19,3% в общем ссудном портфеле (рисунок 9).

Показатели доли неработающих займов значительно превысили допустимые значения, принятые в общемировой практике. В условиях ухудшения финансового состояния корпоративных заемщиков и населения банки достаточно активно применяли методы реструктуризации кредитов.

При этом наибольшая концентрация проблемных кредитов приходится на отрасли финансовая деятельность (40% кредитов), строительство (23%), операции с недвижимостью (18%) и потребительское кредитование (17%). Также примечательно, что доля проблемных кредитов в ссудном портфеле снизилась в 2009 году по отраслям торговли и строительства, чему частично способствовало рефинансирование заемщиками своих обязательств в рамках антикризисной программы Правительства.

В условиях роста общеэкономических рисков и волатильности базы фондирования банки, начиная с 2007 года, последовательно увеличивали долю требований с более короткими сроками исполнения относительно аналогичных обязательств за счет сокращения более долгосрочных активов.

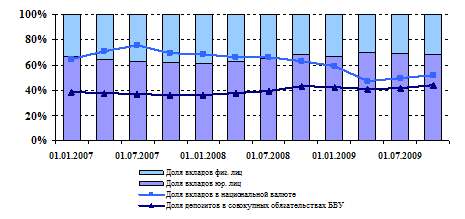

Компенсируя волатильность базы фондирования в условиях неопределенности, банки предпочитали кредитованию экономики, где превалируют высокие отраслевые и индивидуальные риски заемщиков, вложения в ликвидные и низкорискованные финансовые инструменты. При этом отсутствие доверия на рынке межбанковского кредитования ограничивает возможности перераспределения ресурсов между банками с избыточной и недостаточной ликвидностью (рисунок 10).

Рисунок 10. Структура депозитной базы банков второго уровня*

Источник: Отчет АФН о банковской системе РК за 2009 г. // www.afn.kz

Высокие темпы роста депозитов относительно роста банковских кредитов способствуют снижению зависимости от, но не замещают полностью внешнее фондирование. Определяющими факторами роста депозитной базы являлись средства, размещаемые государством в рамках программы поддержки финансового и реального секторов экономики.

В условиях экономической нестабильности прирост депозитной базы не только поддерживал ликвидность банков, но и поддерживал ограниченные ресурсные возможности банков. Увеличение вкладов клиентов (без учета вкладов дочерних организаций специального назначения) с начала этого года составило чуть более 30%, что было обеспечено 35%-ым ростом вкладов юридических лиц, прежде всего за счет размещения обусловленных депозитов в рамках государственной программы.

Неблагоприятные тенденции в 4 кв. 2008 г. также отразились на снижении темпов роста внешних активов и обязательств страны При этом основное снижение внешних активов произошло в результате сокращения резервных активов Национального Банка и использования средств Национального фонда для стабилизации экономики и финансовой системы. Снижение темпов роста внешних обязательств объяснялось также в основном снижением внешних обязательств банковского сектора. При этом сохранялся рост внешних обязательств, прежде всего, за счет корпоративного сектора.

Эффект от девальвации можно оценить через изменения основных макроэкономических показателей за период до девальвации и после девальвации. Так, например, потери резервов в Казахстане были менее значительными по сравнению с объемами использованных резервов на поддержание курсов своих валют Россией, Украиной и Латвией. В частности, потеря международных резервов России с начала 2008 г. по 1 кв.2009 г. составила 31%, Латвии – 33% и Украины – 24% с учетом кредита МВФ, Казахстана – 14%. Ряд стран также обратился к МВФ за помощью в восстановлении резервов.

Высокая амплитуда колебаний цен на экспортные статьи Казахстана, наблюдавшаяся в течение 2-х последних лет, напрямую влияла на ликвидность валютного рынка. Активное участие НБРК позволяло избежать резких изменений курса тенге и недостатка предложения ресурсов на денежном рынке, однако макроэкономические и макрофинансовые шоки начиная с октября 2008 года оказывали существенный эффект на ликвидность всех сегментов рынка, который проявлялся преимущественно в снижении совокупных объёмов операций на них.

В этот период времени наблюдался ощутимый рост количества сделок и совокупного объёма операций на рынке, а также менее выраженное увеличение среднего объёма проводимых сделок. Рост количества сделок и совокупного объёма операций был спровоцирован девальвационными ожиданиями основных участников рынка – банков, а также повышенным предложением со стороны предприятий-экспортёров в конце года. Сопротивление рынка в этом периоде было достаточно высоким, а его вязкость – низкой благодаря участию НБРК на рынке.