Эффективность использования пластиковых карт в банковской системе РФРефераты >> Банковское дело >> Эффективность использования пластиковых карт в банковской системе РФ

Да и в целом отчет от 3 июня 2008 г. говорит о том, что «эпоха саморегулирования» российского карточного рынка, по всей вероятности, подходит к концу. Банк России, если и не предлагает активных мер по нормализации структуры карточного рынка и развитию безналичных расчетов, то по крайней мере признает их необходимость и выражает готовность к сотрудничеству. Особенно явно эта тема звучит в последнем разделе документа, посвященном платежным системам.

«Сегодня на территории России существует более 40 одноэмитентных платежных систем, функционирование которых базируется на различных технологических платформах. Отсутствие межхостового интерфейса между процессинговыми центрами этих систем приводит не только к локализации предложений в сфере розничных услуг в пределах области, района или города, но и к удорожанию инфраструктуры, предназначенной для приема банковских карточек. Конкуренция и технологические особенности функционирования указанных систем препятствуют их интеграции в ближайшей перспективе, что в целом является сдерживающим фактором развития безналичных расчетов в сфере розничных платежей[49].

Вместе с тем, несмотря на ориентированность кредитных организаций на выпуск карточек международных платежных систем, почти все операции с их использованием совершаются на территории Российской Федерации. В связи с этим в целях гармонизации национального рынка розничных платежных услуг и выработки базовых предпосылок для разработки финансового инструмента, удовлетворяющего интересам как поставщиков услуг (банков), так и потребителей (держателей платежных карточек, предприятий торговли, услуг), актуальным вопросом является создание национальной системы платежных карт (НСПК).

Экономическими и политическими предпосылками построения НСПК является необходимость комплексного решения задач по эффективному позиционированию российского банковского сектора на международных рынках, обеспечению государственных интересов, доступности и безопасности розничных платежных услуг, снижению их стоимости, повышению уровня защищенности персональных данных держателей платежных карточек, а также сокращению расчетов наличными деньгами».

Термин «национальная система платежных карт» последний раз звучал из уст представителей Банка России более 10 лет назад, да и то полуофициально. Тогда идея создания НСПК как минимум настораживала и воспринималась как попытка навязывания определенных технологий и правил игры. Сегодня, после более чем десятилетнего периода стихийного развития карточного рынка в России, она звучит очень своевременно. Настает время объединения усилий для решения общих задач, иначе, при всем блеске количественных показателей, российский рынок еще долго будет оставаться царством зарплатных карточек.

В небольшой по длительности истории существования карточного рынка в нашей стране банкоматы традиционно выполняли роль главного инструмента для снятия наличных. Более 90% всего оборота по карточкам приходится именно на транзакции по снятию наличных (см. рис. 2.3). В этом плане трудно переоценить значение банкоматов в условиях, когда спрос населения на наличные постоянно растет из-за увеличения номинальных и реальных доходов, когда наличные остаются основным средством платежа и взаиморасчетов в розничной сфере. По данным Банка России, количество установленных банкоматов в нашей стране с конца 2004 г. до июля 2008 г. увеличилось с 20 тыс. до почти 63 тыс., т. е. более чем в 3 раза. Абсолютные темпы прироста банкоматной базы в нашей стране в последние три года являются самыми высокими не только в Восточной Европе, но и во всем Европейском регионе. Если в конце 2005 г. Россия занимала последнее место в Восточной Европе по уровню рыночного проникновения — количеству банкоматов на 1 млн. жителей (194 против 232 в среднем по региону), то к осени 2007 г., с 440 банкоматами на 1 млн. человек, она вошла в первую тройку стран Восточной Европы по этому показателю.

Рис. 2.3. Соотношение объемов операций по выдаче наличных и оплате

товаров и услуг, совершенных на территории РФ с использованием банковских карточек, за первое полугодие 2008 г. (без учета таможенных платежей)[50]

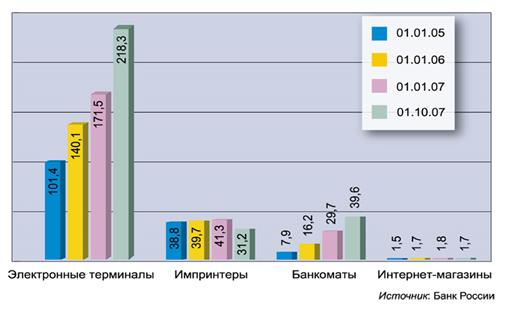

Не менее существенны сегодня и качественные изменения, происходящее в сегменте банкоматных услуг в России. В последние годы банкоматы превратились в важный инструмент безналичных платежей. Как свидетельствует статистика Банка России, количество банкоматов, с помощью которых жители страны могут совершать операции по оплате услуг операторов мобильной связи, ЖКХ, Интернета, кабельного и спутникового телевидения с начала 2005 г. выросло в 5 раз, и на 1 октября 2007 г. составило около 40 тыс. (почти 80% общего числа установленных банкоматов). На указанную дату более 40% всех платежных операций с использованием карточек в нашей стране совершалось посредством банкоматов (более чем двукратный рост по сравнению с 2005 г.) (см. рис. 2.4).

Рис. 2.4. Инфраструктура, предназначенная для осуществления операций по оплате товаров и услуг с использованием карточек, тыс. ед.[51]

Рост общего количества и объемов (денежной величины) операций по снятию наличных и платежных транзакций, совершаемых посредством банкоматов, сопровождается и расширением функциональности этих устройств самообслуживания. Если в начале 2000-х годов функциональность типичного банкомата ограничивалась выдачей наличных, распечаткой квитанции и информацией об остатке средств на счете, то сейчас устройства банковского самообслуживания могут выполнять до десятка различных функций. Более того, последние разработки платежных систем позволяют пользоваться банкоматами не только держателям карточек, но и тем, кто вообще не имеет счета в банке (так называемые unbanked), что существенно расширяет круг клиентов, пользующихся банковскими/финансовыми услугами.

Изменения в сегменте банкоматных услуг сопровождаются и увеличением числа бизнес-моделей, которые применяют участники этого сегмента. Доминирование зарплатной модели развития карточного бизнеса сохраняется, однако многие крупные российские банки постепенно перестают рассматривать банкоматы в качестве простого приложения к зарплатным проектам. Стратегия увеличения количества банкоматов, устанавливаемых за пределами банковских офисов (off-premise банкоматов), теперь рассматривается ретейловыми банками не в контексте увеличения зарплатных проектов, а как способ повышения доходов от розничных комиссий с держателей карточек и interchange fees. Полнофункциональные банкоматы, устанавливаемые как off-premise, так и в банковских отделениях и точках продаж, становятся инструментом укрепления взаимоотношений с клиентами, важным каналом продаж разнообразных банковских продуктов. При таком стратегическом подходе к организации ретейлового бизнеса эффективность банкоматов оценивается не с точки зрения объема совершенных транзакций или суммы выданных в месяц наличных, а исходя из общих результатов работы отделения в целом. Родившаяся в США и странах Азиатско-Тихоокеанского региона концепция автоматизированного банковского отделения, в котором обычные, рутинные операции клиенты совершают в устройствах самообслуживания (банкоматах, платежных терминалах, информационных киосках), а сотрудники банка выполняют функции консультантов, специалистов по финансовому планированию, также может быть взята на вооружение крупными российскими кредитными учреждениями, посвятившими значительную часть своего бизнеса работе с розничными клиентами. Устройства банковского самообслуживания, устанавливаемые в крупных предприятиях торговли и сервиса, способствуют повышению оборотов этих предприятий и повышают их заинтересованность в осуществлении кобрендовых проектов с владельцами банкоматов.