Эффективность использования пластиковых карт в банковской системе РФРефераты >> Банковское дело >> Эффективность использования пластиковых карт в банковской системе РФ

2. Применение антискимминговых модулей, которые устанавливаются на банкомат, оборудованы специальными датчиками для контроля области картоприемника, позволяющими выявлять несанкционированную установку на банкомат любых посторонних устройств. При подозрении на подобное подключение модуль подает сигнал оповещения в соответствующие службы, ответственные за обеспечение безопасности банкоматов, одновременно останавливая работу подвергнувшегося «атаке» банкомата.

3. Использование видеонаблюдения банкоматов.

4. Применение антивирусных программ при использовании интернет-банкинга или оплате при помощи карт в мировой сети.

Кроме того, каждый владелец банковской карты должен соблюдать элементарные правила пользования, а именно: обязательное подключение услуги "мобильный банк", которая сообщает владельцу о любых транзакциях, совершаемых по его карте, регулярная проверка выписок по счёту, а также самостоятельный ввод PIN-кода.

Учитывая преимущества использования банковских пластиковых карт для клиентов, банков, сферы торговли и обслуживания и государства, решать данные проблемы следует совместными усилиями ЦБ, Правительства, банков и платежных систем. Поэтому задачей России является формирование национальной платежной системы (НПС), способствующей интеграции карточного рынка и обладающей потенциалом развития в будущем. Анализ различных подходов к построению национальной платежной системы, а также существующий российский и зарубежный опыт интеграции платежных систем позволил заключить, что единственно возможный путь создания национальной платежной системы - через равноправное добровольное объединение банков-участников на основе выработанных правил и соглашений. Исходя из выявленных проблем и возможных путей их решения, основные задачи НПС заключаются в содействии развитию рынка пластиковых карт в России и интеграция его в мировое сообщество.

На рис. 3.1. представлены возможные проблемы и пути их решения с мощью НПС[70].

Целесообразным является создание НПС в виде ассоциации - некоммерческой организации. Ее членами могут выступать Центральный банк, Госстандарт России, российские платежные системы «Золотая корона», «СТБ-карт», «Union Card» и другие заинтересованные стороны, в том числе кредитные ореганизации, удовлетворяющие выработанным НПС критериям и согласные выполнять определенные условия при вступлении в НПС. С целью минимизации рисков участников нужно возложить на Банк России функцию мониторинга финансового состояния кредитных организаций - претендентов на членство в НПС и ее действительных членов, а также наделить его статусом расчетного центра.

По оценкам экспертов, создание общероссийской национальной платежной системы с использованием банковских пластиковых карт, единая технологическая политика позволит кредитным организациям экономить до 75% затрат на организацию и внедрение новых банковских продуктов и услуг. Пользователи данной платежной системы будут иметь возможность получения большего пакета услуг, что позволит повысить функциональность банковских карт.

Положительным моментом в создании Национальной платежной системы для торговых и сервисных предприятий является унификация терминального оборудования, способствующего снижению затрат на обучение персонала и увеличению числа клиентов, а следовательно и росту объема продаж[71].

3.3. Направления повышения эффективности расчетов пластиковыми картами в России

Эффект представляет собой абсолютную величину каких-либо целенаправленных изменений деятельности в системе, эффективность же отрожает степень реализации целей деятельности при необходимых минимальных затратах. Кроме того, определение эффективности предпологает сопостовление полученных результатов с ресурсами, использованными для их достижения.

Эффективность операций с банковскими картами заключается, прежде всего, в максимизации прибыли банков от этих операций, для чего необходим современный рынок банковских карт.

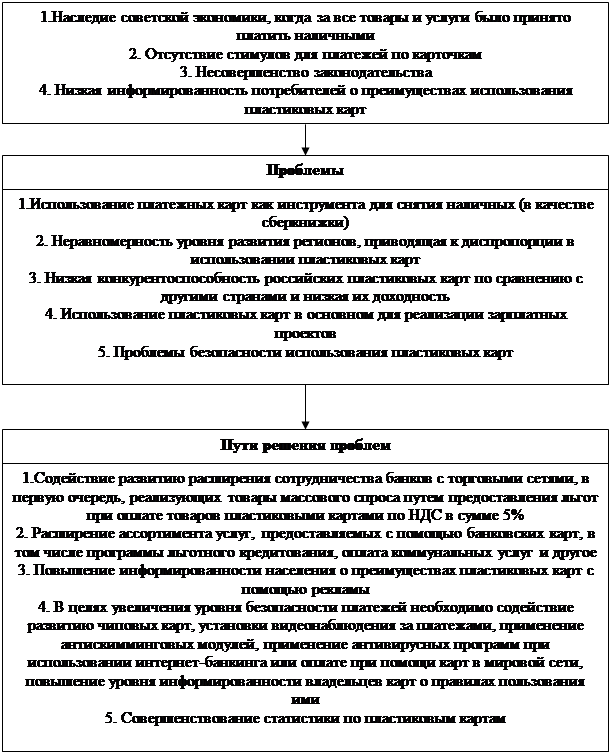

В настоящее время развитие российского рынка пластиковых карт сдерживается рядом проблем, которые приведены на рисунке 3.1. Пути решения указанных проблем представляют практический интерес, как для разработчиков, так и кредитных организаций, их реализующих

|

|

Рис. 3.1. Причины проблем, их сущность и пути решения[72]

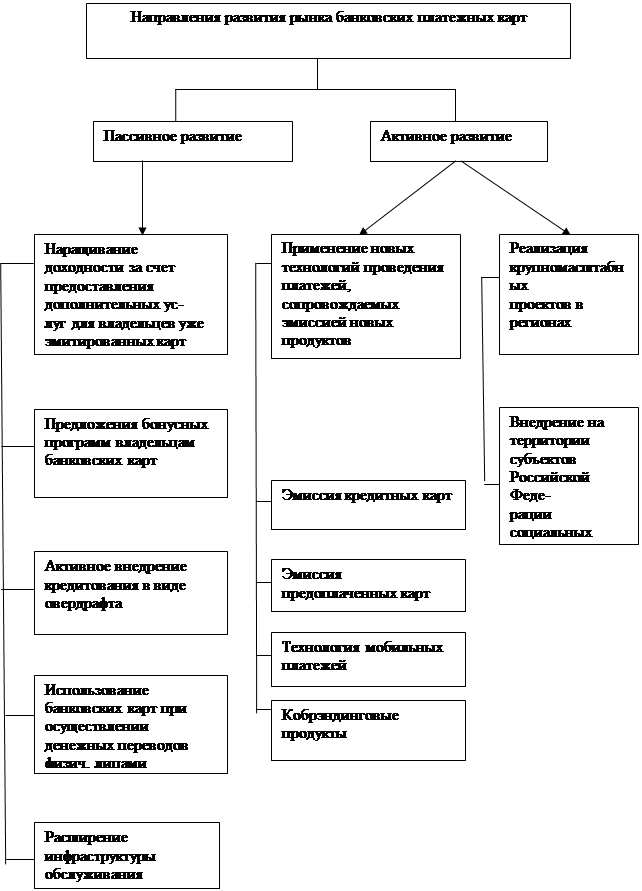

На основе анализа имеющихся разработок отечественных ученых, перспективные направления развития российского рынка банковских карт можно систематизировать следующим образом (рисунок 3.2):

Рисунок 3.2. Направления развития рынка банковских платежных карт

При их внедрении следует учитывать не только социальную, но и территориальную составляющую страны – развитие конкуренции по регионам имеет в России свои особенности.

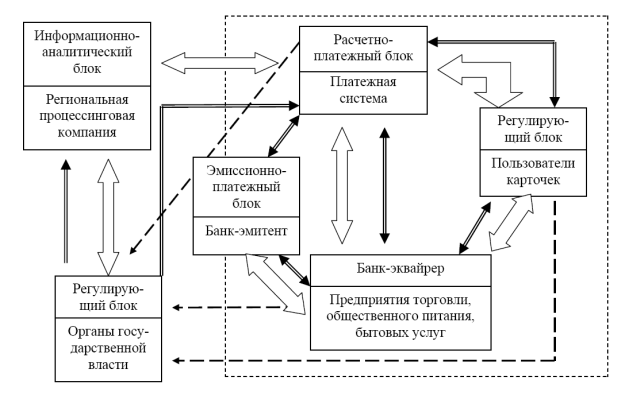

Локальные платежные системы, обычно основанные на нескольких банках, стремятся создавать достаточно полный ряд продуктов, а за счет знания местной специфики могут конкурировать с международными гигантами на рынке зарплатных карточек. В то же время замкнутость внутри страны объективно ограничивает использование таких карт мобильными слоями населения, которым важен выход за рубеж. В целях развития рынка банковских карточных продуктов и платежной системы региона (на примере Ставропольского края) предложена схема функционирования безналичных расчетов с использованием пластиковых карт (рисунок 3.3), способствующая росту комплексного социально-экономического эффекта.

Система расчетов по розничным платежам представляет собой совокупность банковских и иных институтов, обеспечивающих (посредством применения определенных правил, процедур и программно-технических средств) проведение безналичных расчетов по результатам операций, совершаемых физическими лицами при использовании платежных инструментов для осуществления дебетовых и кредитовых переводов денежных средств. Ее основной целью является увеличение доли безналичных расчетов при совершении розничных платежей и, как следствие, сокращение наличного денежного оборота, а также улучшение качества банковского обслуживания населения на основе развития прогрессивных платежных инструментов (рисунок 3.4).

Рисунок 3.3. Организационный механизм функционирования системы

безналичных расчетов с использованием платежных карт в регионе[73]