Эффективность использования пластиковых карт в банковской системе РФРефераты >> Банковское дело >> Эффективность использования пластиковых карт в банковской системе РФ

Примечания. * Данные по Японии по состоянию на 31 марта 2008 г.

** Данные по Германии приведены только по дебетовым карточкам с отсроченным платежом.

Тенденция к сокращению доли эмиссии коммерческих продуктов, характерная для российского рынка, противоречит общемировой тенденции: на развитых карточных рынках доля коммерческих карточек, наоборот, растет, равно как и общее значение коммерческих продуктов для банковского карточного бизнеса.

В целом, низкая доля коммерческих продуктов на отечественном карточном рынке явно не способствует увеличению его масштабов, поскольку, как известно из мировой практики, средние размеры транзакции по коммерческим карточкам намного выше, чем по карточкам для физических лиц. Кроме того, коммерческие карточки, как правило, используются для платежных транзакций, а не для снятия наличных, поэтому увеличение выпуска таких карточек должно способствовать росту карточного рынка в целом и повышению доходов его участников.

Как свидетельствует статистика, в 2008 г. продолжилась тенденция к географической диверсификации карточного бизнеса в России. Этот вывод можно подкрепить следующим фактом. Если по итогам 2004 г. в России было всего четыре региона, банки которых эмитировали более 1 млн. карточек, то к концу 2005 г. таких регионов было уже девять, а к концу 2008 г. - 14. Однако в целом географическая структура российского карточного рынка свидетельствует о высокой концентрации эмиссии и использования карточек в очень небольшом числе регионов, прежде всего в Московском (Москва и Московская область). В 2005 г. в этом регионе было эмитировано 22,62 млн. банковских карточек, или 41,37% общей эмиссии; в 2006 г. эти показатели составили соответственно 31,64 млн. карточек и 42,32%. По этому показателю Московский регион во много раз опережал своего ближайшего "конкурента" - Санкт-Петербург и Ленинградскую область, где по состоянию на конец 2006 г. банки выпустили 4,82 млн. карточек. Банки занимающей третье место по размеру эмиссии Тюменской области выпустили в 2008 г. 2,68 млн. карточек. На долю этих трех ведущих регионов по итогам 2008 г. приходилось 52,35% общей эмиссии банковских карточек в России[38].

Считается, что до 90% всех эмитированных карточек в России выдаются работникам предприятий, компаний и организаций с тем, чтобы держатели имели возможность доступа к своим банковским счетам в дни получения заработной платы. Если эти данные соответствуют действительности, то это фактически означает, что подавляющее большинство эмитированных карточек в России продолжает оставаться дебетовыми продуктами с непосредственным дебетованием счета. (Карточки с кредитной функциональностью выпускаются для физических лиц на основании индивидуальных кредитных договоров.) Следовательно, максимальный размер кредитного сегмента по состоянию на конец 2006 г. не мог превышать 7,47 млн. карточек. Однако и эта оценка, очевидно, является завышенной, поскольку и для клиентов "с улицы" банки выпускают не только кредитные, но и обычные дебетовые карточки с непосредственным дебетованием счета.

Особенности эмиссии банковских карточек во многом определяют и характерные черты их использования. За исключением одного показателя, все ключевые индикаторы использования российских банковских карточек в 2008 г. показали положительную динамику (см. табл. 2.2). Увеличились как абсолютные, так и относительные (т. е. в расчете на 1 карточку) показатели количества транзакций, суммарного оборота и абсолютной суммы платежных транзакций за год. По сравнению с 2005 г. сократилась лишь и без того низкая доля платежных транзакций в общем обороте.

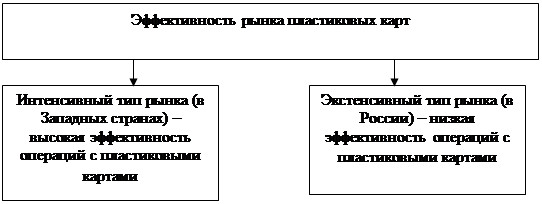

Если бы не последний из упомянутых показателей, то характер развития российского карточного рынка в 2008 г. можно было бы отнести к интенсивному, а не к экстенсивному типу. При интенсивном типе развития темпы прироста показателей использования карточек должны превышать ежегодные приросты объемов эмиссии.

Именно такой характер динамики наблюдается на развитых карточных рынках - в США, Великобритании, Германии, Франции и ряда других стран. Для развивающихся рынков - таких, как Россия, более типичен экстенсивный рост, когда темпы прироста эмиссии опережают темпы прироста таких показателей, как общее количество и абсолютная и относительная (в расчете на одну карточку) величина транзакций в денежном выражении[39].

Применительно к России следует учитывать еще два фактора, которые в целом негативно влияют на характер роста карточного рынка. Первый из этих факторов - высокая инфляция. Стабильно высокий рост цен приводит к тому, что реальная картина использования карточек, особенно как инструмента оплаты товаров и услуг, сильно искажается. Даже если мы воспользуемся официальными показателями инфляции, то увидим, что в 2007 г. средняя величина одной транзакции в денежном выражении была ниже, чем в 2006 г. Другими словами, при корректном использовании дефляторов (т. е поправки на темпы инфляции) динамику роста российского карточного рынка практически однозначно надо отнести к экстенсивному типу.

Однако, интенсивный тип развития карточного рынка является свидетельством эффективности карточного бизнеса в масштабах всего рынка. Такое положение дел означает, что отдача от каждой выпущенной карточки, как для эмитента, так и для эквайрера с каждым годом становится выше, поэтому растут и их доходы, как в абсолютном, так и в относительном выражении. При экстенсивном типе развития отдача от каждой карточки падает, поэтому задача увеличения доходов (в абсолютном выражении) может быть решена только за счет увеличения числа выпущенных карточек. (Рис. 2.3).

Второй фактор, подчеркивающий наличие негативных тенденций на российском карточном рынке, связан с более долгосрочной динамикой. Даже без использования дефлятора оказывается, что величины некоторых ключевых показателей - скажем, в 2003 и 2004 гг. - были выше, чем в 2006 г. Например, в 2003 г. российский держатель пользовался своей карточкой в среднем 17,1 раз в год, в 2004 г. - 17,3 раза, а в 2008 г. - всего 16,2 раза в год. Разумеется, негативная динамика этого показателя мало что меняет в общей картине. Статистические данные свидетельствуют, что российские держатели как совершают, так и продолжают совершать ежемесячно в среднем одну-две транзакции. Нетрудно догадаться, что подавляющая часть этих операций производятся в банкоматах или ПВН для снятия наличных в день получения зарплаты[40].

Рис. 2.3. Типы рынков пластиковых карт в зависимости от эффективности их использования

Более важной представляется негативная тенденция такого показателя, как доля платежных транзакций в общем обороте. Согласно данным Банка России, в 2003 г. чуть более 10% оборота приходилось на транзакции по покупке товаров и услуг. К концу 2004 г. этот показатель вырос до 13,2%. При этом доля платежных транзакций показывала положительную динамику, по крайней мере, в течение четырех лет подряд -- с 2001 г. (до 2001 г. более или менее достоверная статистика о величинах этого показателя отсутствовала) по 2004 г. В 2001 г. доля платежных транзакций в обороте была вообще мизерна - 7,3%. В 2005 г. величина этого показателя снизилась до 10,97%, а в 2008 г. - до 9,03%.