Налог на прибыль организаций

В условиях перехода от административно-директивных методов управления к экономическим резко возрастает роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Именно налоговая система на сегодняшний день оказалась главным предметом дискуссий о путях и методах реформирования, а также острой критики.

Налоговая система в Российской Федерации была создана в 1991 году, когда в декабре этого года был принят пакет законопроектов о налоговой системе. Среди них: «Об основах налоговой системы в Российской Федерации», «О налоге па прибыль предприятий и организаций», «О налоге на добавленную стоимость» и другие.

Сегодня для любого гражданина России не секрет, что экономика функционирует исключительно по законам рынка. В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию. Именно на этом уровне создается вся необходимая обществу продукция, оказываются различные услуги. На предприятии сосредоточены наиболее квалифицированные кадры. Здесь решают вопросы экономного расходования ресурсов, применения высокопроизводительной техники, технологии и добиваются снижения до минимума издержек производства и увеличение реализации продукции. Разрабатываются бизнес-планы, применяется маркетинг, осуществляется эффективное управление – менеджмент.

Все это требует глубоких экономических знаний. Ведь в условиях рыночной экономики выживет лишь тот, кто наиболее грамотно и компетентно определит требования рынка, создаст и организует производство продукции, пользующейся спросом, обеспечит высоким доходом высококвалифицированных работников. Каждое предприятие отвечает за свою работу само, и само принимает решения о дальнейшем развитии. Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка.Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Но нельзя полагать, что планирование и формирование прибыли осталось лишь в сфере интересов только предприятия. В этом заинтересованы и государство (бюджет), и коммерческие банки, и инвестиционные структуры, и акционеры, и другие держатели ценных бумаг.

В условиях рыночной экономики любое государство широко использует налоговую политику в качестве регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

В современных условиях для управления предприятием необходим багаж знаний во многих областях экономики. Наряду с менеджментом, маркетингом, бухгалтерским учетом и некоторыми другими направлениями основы налогообложения занимают одно из важнейших мест и являются неотъемлемой частью деятельности любого предприятия.

В системе налогов РФ одним из наиболее значимых является налог на прибыль. Вопросы, связанные с этим налогом, имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. Налог на прибыль – это один из самых существенных источников пополнения государственной казны. В последнее время возникает множество споров по поводу эффективности применения этого налога.

В январе-августе 2005 года в федеральный бюджет страны поступило администрируемых ФНС России доходов 1 759,0 млрд. рублей, что на 514,9 млрд. рублей, или в 1,4 раза больше, чем за соответствующий период 2004 года.

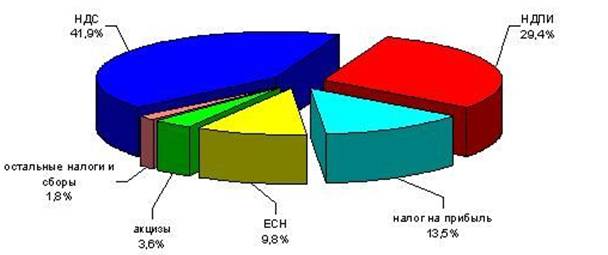

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (41,9%), налога на добычу полезных ископаемых (29,4%), налога на прибыль (13,5%), единого социального налога (9,8%) и акцизов (3,6%). См. диаграмму 1.1.

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в январе-августе 2005 года составили 238,2 млрд. рублей. По сравнению с январем-августом 2004 года они выросли на 108,2 млрд. рублей, или в 1,8 раза.

В своей работе рассматривается налог на прибыль организаций, его сущность и содержание, формирование доходов и затрат для начисления налога на прибыль. И прежде чем приступить к его более детальному изучению, нужно сначала понять, что же такое прибыль предприятия и как она формируется.

Диаграмма 1.1. Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в январе-августе 2005 года (в %)

Прибыль – это основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Она является важнейшей экономической категорией и основой целью деятельности любой коммерческой организации. Как экономическая категория, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

1. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

2. Прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

3. Прибыль является одним из важнейших источников формирования бюджетов разных уровней.

На рынке предприятия выступают как обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, но это еще не означает получения прибыли. Для выявления финансового результата необходимо сравнить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, т.е. включающий в себя оплату труда и прибыль, есть ни что иное как валовой доход предприятия.

Рассмотрим связь между себестоимостью, валовым доходом и прибылью предприятия на следующем рисунке.

| ВАЛОВОЙ ДОХОД | |||

| МАТЕРИАЛЬНЫЕ ЗАТРАТЫ | ОПЛАТА ТРУДА | ПРИБЫЛЬ | |

| СЕБЕСТОИМОСТЬ | ЧИСТАЯ ПРИБЫЛЬ | НАЛОГ НА ПРИБЫЛЬ | |

| ВЫРУЧКА ОТ РЕАЛИЗАЦИИ | |||