Анализ эффективности использования материальных ресурсов. Обобщающие показатели эффективности

Общая стоимость имущества предприятия повысилась на 152 811 тыс. руб. В его составе внеоборотные активы превышают 50% как на начало, так и на конец отчетного периода, за отчетный период их величина повысилась как в стоимостном выражении (+ 91 713 тыс. руб.), не в структуре имущества предприятия понизилась (-8,96%). Стоимость материальных оборотных средств (с.210 баланса) повысилась на 12 266 тыс. руб., если это не ухудшает нормальную производственную деятельность, то факт можно признать положительным.

С финансовой точки зрения структура оборотных средств улучшилась: произошел прирост денежных средств и краткосрочных финансовых вложений на 2 135 тыс. руб. Одновременно с этим фактом произошло повышение величины средств в расчетах на 46 697 тыс. руб. в основном за счет возврата краткосрочной дебиторской задолженности, что также свидетельствует об улучшении структуры имущества организации. Оборотные активы возросли за отчетный период на 61 098 тыс. руб.

3. Анализ финансовой устойчивости . Абсолютные показатели финансовой устойчивости.

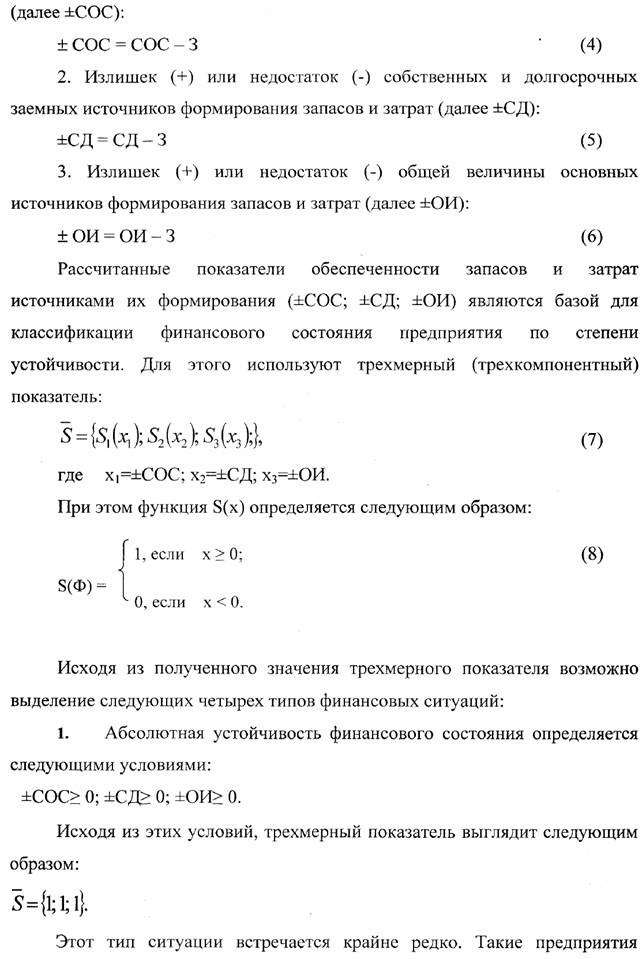

Для оценки финансовой устойчивости рассчитывают абсолютные показатели финансовой устойчивости: излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. При этом к величине запасов и затрат (далее 3) относят средства отражаемые по с.210 баланса.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств (далее СОС):

2. СОС = СК-ВА=(с.490+с.640+с.650)-с.190 (1)

где СК - собственный капитал; ВА - внеоборотные активы.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (далее СД):

СД = СОС+ДП=СК-ВА+ДП= [(с.490+с.640+с.650)-с. 190]+с.590 (2) где ДП - долгосрочный заемный капитал.

3. Величина источников формирования запасов и затрат(ОИ) :

ОН = СД+КК=СК-ВА+ДП+КК==[(с.490+с.640+с.650)-с.190+с.590]+с.6Ю(3)

где КК - краткосрочные кредиты и займы, отражаемые по с.610 баланса.

Этим трём показателям соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств

характеризуются высокой платежеспособностью, отсутствием зависимости от кредиторов.

2. Нормальная устойчивость определяется следующими условиями: ±СОС< 0; ±СД> 0; ±ОИ> 0.

Предприятия этого типа характеризуются нормальной платежеспособностью, эффективным использованием заемных средств, высокой доходностью производственной деятельности.

3. Неустойчивое финансовое состояние определяется следующими условиями:

±СОС< 0; ±СД< 0; ±ОИ> 0.

Такие предприятия характеризуются нарушением платёжеспособности, необходимостью привлечения дополнительных источников покрытия запасов и затрат, наблюдается снижение доходности производства. Но, тем не менее, всё же сохраняется возможность восстановления равновесия за счёт пополнения источников собственных средств, за счёт сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

4. Кризисное (критическое) финансовое состояние определяется следующими условиями:

±СОС< 0; ±СД< 0; ±ОИ< 0.

Исходя из этих условий, трехмерный показатель выглядит следующим образом: Предприятия этого типа на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторскую задолженность. Наблюдается наличие просроченной дебиторской и кредиторской задолженностей и неспособность погасить их в срок. При неоднократном повторении такого состояния предприятию грозит объявление банкротства.

Проанализируем финансовую устойчивость нашего предприятия в таблице 9.

Таблица 9 Абсолютные показатели финансовой устойчивости предприятия , тыс. руб.

|

Показатели |

на н.г. |

на к.г. |

Абсолютные отклонения | |

|

1.Источники собственных средств (СК) (с.490+с.640+с.650) |

154 573 |

269 103 |

114 530 | |

|

2. Внеоборотные активы (В А) (с. 190) |

174 560 - 19 987 |

266 273 2 830 |

91713 -17 157 | |

|

3. Наличие СОС (СОС=СК-ВА) (п.1)-(п.2) | ||||

|

4. Долгосрочные обязательства (ДП) (с.590) |

810 |

1240 |

430 | |

|

5. Наличие СОС и долгосрочных заемных источников для формирования запасов и затрат (СД=СОС +ДП) (п.З) + (п.4) |

- 19 177 |

1 590 |

-17 587 | |

|

6. Краткосрочные кредиты и (с.610) займы (КК) |

18 295 |

30 690 |

12 395 | |

|

7.0бщая величина основных источников формирования запасов и затрат (ОИ = СД+КК) (п.5) +(п.6) |

-882 |

32 280 |

31398 | |

|

8. Величина запасов и затрат (3) (с.210) |

16 526 |

28 792 |

12 266 | |

|

9. Излишек (+) или недостаток (-) СОС для формирования запасов и затрат ±СОС (п.3)-(п.8) |

-36 513 |

- 25 962 |

- 10 551 | |

|

10. Излишек (+) или недостаток (-) СОС и долгосрочных заемных средств для формирования запасов и затрат ±СД (п.5) - (п.8) |

-35 703 |

- 27 202 |

-8 501 | |

|

11. Излишек (+) или недостаток (-) общей величины основных источников ±ОИ (п.7)-(п.8) |

- 17 408 |

3 488 |

-13 920 | |

|

12.Трехмерный показатель типа финансовой устойчивости М(9МЮ);(11)}. |

(0;0;0) |

(0;0;1) |

X | |