Развитие безналичных форм расчетов на основе использования средств мобильной связиРефераты >> Банковское дело >> Развитие безналичных форм расчетов на основе использования средств мобильной связи

Организация финансово-телекоммуникационного взаимодействия – серьезная проблема и, судя по всему, в ближайшее время темпы развития финансовых электронных услуг будут стремительно расти. Практически все появляющиеся сетевые технологии будут быстро браться банками на вооружение. Неизбежны процессы интеграции банков в рамках национальных и мировых банковских сообществ, а также с другими секторами экономики и телекоммуникационным сектором. Это обеспечит постоянный рост качества банковских услуг, от которого выиграют в конечном счете все – и банки и их клиенты.

Использование самых современных информационных технологий приносит кредитно-финансовым учреждениям крупные прибыли и помогает им победить в конкурентной борьбе. Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность. В принципе почти все задачи, которые возникают в ходе работы банка достаточно легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из главных задач любой крупной финансовой организации. В соответствии с этим очевидна необходимость обладания вычислительной сетью, позволяющей обрабатывать все возрастающие информационные потоки. Кроме того, именно банки обладают достаточными финансовыми возможностями для использования самых современных информационных технологий. Однако не следует считать, что средний банк готов тратить огромные суммы на свое техническое перевооружение. Банк является прежде всего коммерческой финансовой организацией, предназначенной для получения прибыли, поэтому затраты на модернизацию должны быть сопоставимы с предполагаемой пользой от ее проведения. В соответствии с общемировой практикой в среднем банке расходы на информационно-техническую модернизацию составляют не более 20% от общей сметы его годовых расходов.

Что касается совместных банковских и телекоммуникационных продуктов, то выход на рынок последних начался не так давно, поэтому до насыщения данного сегмента рынка очень далеко (особенно в России), поэтому, по мнению аналитиков, в ближайшем будущем стоит ожидать все более новых, интересных и удобных для потребителя интегрированных продуктов в данной «отрасли».

И наконец, стоит заметить, что «сращивание» продуктов финансово-кредитного и телекоммуникационного секторов происходит с целью повышения качества и количества предоставляемых услуг как у одной, так и у другой стороны данных взаимоотношений и как итог этого – получение прибыли обеими сторонами в процессе использования их совместных продуктов.

Таким образом, в ходе написания дипломной работы была достигнута поставленная цель и решены сформулированные в начале работы задачи.

| |||||||

| |||||||

| |||||||

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №2

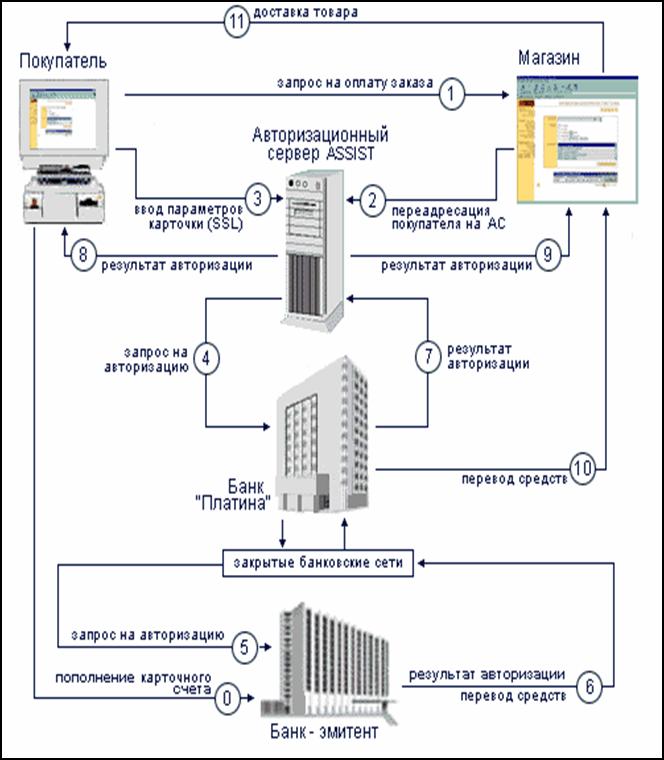

Рисунок 2 – Схема работы отечественной карточной платежной

системы «CyberPlat»

Пояснения:

Держатель банковской кредитной карточки: VISA, EuroCard/MasterCard, Diners Club, JCB и/или American Express (далее – Покупатель) может оплачивать покупки в Интернет-магазинах, зарегистрированных на платежном сервере Assist. Для этого:

1) Покупатель через Интернет подключается к web-серверу магазина, формирует корзину товаров и выбирает форму оплаты по кредитным карточкам.

2) Магазин формирует заказ и переадресует покупателя на авторизационный сервер. Одновременно на авторизационный сервер передаются код магазина, номер заказа и его сумма.

3) Авторизационный сервер устанавливает с покупателем соединение по защищенному протоколу передачи данных и принимает от покупателя параметры его кредитной карточки (номер карточки, дата окончания действия карточки, имя держателя карточки в той транскрипции, какое указано на карточке). Информация о карточке передается в защищенном виде только на авторизационный сервер и не предоставляется магазину при операциях покупателя.

4) Авторизационный сервер производит предварительную обработку принятой информации и передает ее в банк.

5) Банк проверяет наличие магазина в системе, проверяет соответствие операции установленным системным ограничениям. По результатам проверок формируется запрет или разрешение проведения авторизации транзакции в карточную платежную систему. А также передает банку-эмитенту запрос на авторизацию данных карточки покупателя.

6) Положительный результат авторизации и снятие банком-эмитентом средств с карточки покупателя.

7) При положительном результате авторизации банк передает авторизационному серверу данный результат авторизации.

8) Авторизационный сервер передает покупателю положительный результат авторизации.

9) Авторизационный сервер передает магазину положительный результат авторизации с номером заказа.

10) Банк осуществляет перечисление средства на счет магазина в соответствии с существующими договорными отношениями между банком и магазином.

11) Магазин оказывает услугу покупателю.

ДЕМОНСТРАЦИОННЫЙ ЛИСТ №3

| |||

| |||

| ||||