Совершенствование деятельности Сбербанка РФРефераты >> Банковское дело >> Совершенствование деятельности Сбербанка РФ

г) льготные ссуды и ссуды инсайде рам с просроченной выплатой по основному долгу либо по процентам до 5 дней включительно.

Все прочие ссуды, по своим признакам не попадающие в число ссуд, указанных выше, следует относить к безнадежным.

При регулировании величины созданного резерва на возможные потери по ссудам в случае, когда заемщику предоставлены кредиты по нескольким кредитным договорам, всю числящуюся за данным заемщиком задолженность следует относить к максимальной группе риска, присвоенной по одному из предоставленных кредитов.

Суммы, не взысканные банком по своим гарантиям и учтенные банком векселя, не оплаченные в срок относятся к группам риска в зависимости от срока, в течение которого эти остатки учитываются на этих счетах в балансе банка.

При непогашении задолженности банки обязаны в конце рабочего дня, являющегося датой погашения задолженности по основному долгу, установленной договором, либо иным документом, остатки задолженности клиентов в части основного долга переносить на счета просроченной задолженности. В конце рабочего дня, являющегося датой уплаты процентов по ссуде, переносить начисленные, но не полученные в срок (просроченные) проценты, на счета учета просроченных процентов. В случае погашения банку заемщиком ссуды либо уплаты процентов по ссуде за счет предоставления заемщику банком – первичным ссудодателем или связанным с ним банком новой ссуды, эта вновь выданная ссуда классифицируется как безнадежная. (Под связанным банком понимается дочерний либо зависимый банка, а также основной по отношению к дочернему). В случае если погашение долга осуществляется поэтапно, то оценка кредитного риска всей ссудной задолженности производится на основании максимального количества дней, прошедших после срока наступления всех очередных платежей (по основному долгу или по процентам). Независимо от режима погашения долга резерв создается под всю сумму основного долга.

Под долгом понимается как сумма основного долга, так и проценты (к процентам причисляются помимо процентных доходов банка за предоставленные ссуды все комиссионные и другие платежи, выплачиваемые клиентом – ссудозаемщиком в соответствии с договором).

В таблице №4 представлены обобщенные данные о видах кредитов и условия их выдачи.

Таблица №4.

Виды и условия кредитования населения в Сберегательном банке РФ (по состоянию на конец 2001 г.)

|

№ п/п |

Вид кредита |

Максимальный срок выдачи кредита |

Процентная ставка по кредитам |

Срок рассмотрения кредитной заявки, в днях | |

| В рублях | В валюте | ||||

|

1 |

Кредит на неотложные нужды |

5 лет | 22% годовых | 14% годовых | 15 |

|

2 |

Кредит на приобретение недвижимости |

15 лет | 23% годовых | 13% годовых | 18 |

|

3 |

Кредит под залог мерных слитков, драгоценных металлов. |

0,5 | 19% годовых | - | 4 |

|

4 |

Образовательный кредит |

10 | 22% годовых | - | 10 |

|

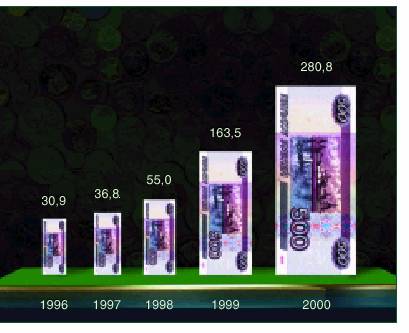

Рисунок №7. Динамика ссудной задолженности Сбербанка России (млрд. руб.) за 1999 – 2000 гг.

Проанализируем кредитование Сбербанка за 1998 - 2000 гг. по остаткам ссудной задолженности и остаткам просроченной задолженности - данные представлены в таблице №5.

Таблица №5.

Кредитование физических и юридических лиц за 1998 – 2000 гг.

| Дата

|

Остаток ссудной задолженности (млрд. руб.) |

Темп роста к предыдущему году (%) |

Остаток просроченной задолженности (млрд. руб.) |

Удельный вес просроченной задолженности к остатку ссудной задолженности (%) |

|

01 января 1998 г. | 85 | 230,9 | 5 | 5,8 |

|

01 января 1999 г. | 163,5 | 192,4 | 10,2 | 6,2 |

|

01 января 2000 г. | 280,8 | 171,7 | 21,2 | 7,5 |

Из таблицы №5 видно, что удельный вес просроченной задолженности увеличивается быстрее, чем темпы роста остатка ссудной задолженности. Это говорит о необходимости проводить более глубокий анализ потенциальных ссудозаемщиков.

Проанализируем кредитование юридических и физических лиц по отдельности. Данные по кредитованию юридических лиц представлено в таблице №6.

Таблица №6.

Кредитование юридических лиц Сбербанка за 1998 – 2000 гг.

|

Дата |

Остаток ссудной задолженности (млрд. руб.) |

Темп роста к предыдущему году (%) |

Остаток просроченной задолженности (млрд. руб.) |

Удельный вес просроченной задолженности к остатку ссудной задолженности (%) |

|

01 января 1998 г. | 50 | - | 3 | 6 |

|

01 января 1999 г. | 82 | 164 | 7 | 8,5 |

|

01 января 2000 г. | 211 | 257 | 10 | 4,7 |