Совершенствование деятельности Сбербанка РФРефераты >> Банковское дело >> Совершенствование деятельности Сбербанка РФ

Несовершенство ведомственной нормативной базы сдерживает развитие банковских продуктов, не затрагивает операций с рядом обращающихся на рынке финансовых инструментов. Процесс нормотворчества отстает от действующей практики и не стимулирует освоение банком новых операций. Нормативы регулирования деятельности кредитных организаций не в полной мере учитывают качество системы управления, инвестиционной политики и реалий работы коммерческих банков. Установленные критерии оценки риска кредитов не всегда объективны и в ряде случаев сдерживают инвестиционную деятельность банка. Не отработаны многие вопросы обращения векселей, других корпоративных ценных бумаг. В ряде случаев требования нормативных документов вынуждают банк нести излишние затраты, исполнять несвойственные функции, держать дополнительный штат для формирования дублирующей и избыточной отчетности.

Опираясь на накопленный опыт и текущую практику работы, используя определенную Законом “О Центральном банке Российской Федерации” и Уставом Сбербанка России роль государства как главного акционера, банк имеет возможности для формирования законодательных инициатив, внесения предложений по совершенствованию нормативной базы. Активная работа в этом направлении может существенно снизить правовые риски в работе не только Сбербанка России, но и всех кредитных организаций, создать дополнительные стимулы участия банковского капитала в развитии экономики России.

2.5.Организационная структура банка.

Сбербанк России является юридическим лицом и со своими филиалами (территориальные банки и отделения) и их внутренними структурными подразделениями составляет единую систему Сбербанка России.

Филиальная сеть Сбербанка России расположена на всей территории страны. По состоянию на 24 января 2001г. сеть Сбербанка России состояла из 17 территориальных банков, 1511 отделений, 20250 внутренних структурных подразделений.

Филиалы Сбербанка России не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Сбербанка России, имеют баланс, который входит в баланс Сбербанка России, имеют символику Сбербанка России.

Структура Сбербанка России представлена на рисунке №2.

|

Сбербанк России |

![]()

|

Управление Сбербанка России |

|

|

|

Территориальные банки

Территориальные банки

|

|

| Валютный отдел |

| Отдел ценных бумаг |

| Экономический отдел |

| Юридический отдел |

| Бухгалтерия |

| Отдел кадров |

| Отдел пластиковых карточек |

|

Отдел службы безопасности |

| Коммунальный отдел |

| Отдел вкладов |

| Отдел валютного контроля |

| Отдел расчетов и переводов |

![]()

|

Филиалы Сбербанка России |

Рисунок №2. Структура Сбербанка России.

3. Анализ деятельности Сбербанка РФ.

3.1. Анализ основных показателей деятельности банка.

Выполняя поставленные концепцией развития банка на период с 2001 г. до 2005 г. стратегические задачи, банк в прошедшем году упрочил лидирующее положение на основных сегментах рынка и существенно продвинулся к достижению установленных пятилетних ориентиров.

Значительно превышен определенный концепцией контрольный показатель рентабельности капитала (20%), который по итогам года достиг 35,1%. Возросла востребованность предоставляемых банком услуг. Банк остается признанным лидером отечественной банковской системы в области расчетно-кассового обслуживания, банковских карт, операций с государственным ценными бумагами, валютно-обменных и конверсионных операций.

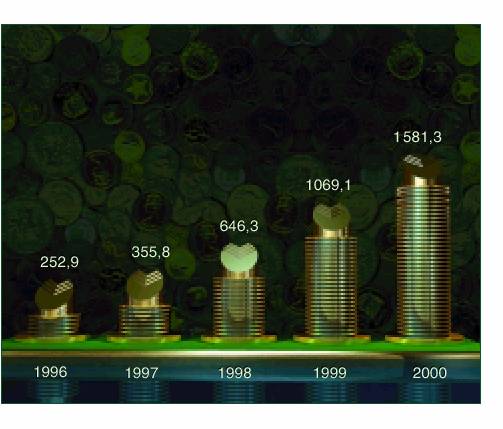

Проведенная во втором полугодии 2000 г. перестройка системы управления и организационной структуры, не помешала банку достичь по итогам года весомых финансовых результатов, добиться качественного изменения основных составляющих экономического роста. Валюта баланса банка возросла в полтора раза и достигла 1,6 трлн. руб., чистые активы 2 выросли на 46%, достигнув 572 млрд. руб.

Динамика валюты баланса отражена на рисунке №3.

Рисунок №3. Динамика валюты баланса Сберегательного банка РФ за 1996 – 2000 гг. (в млрд. руб.).

Значительно изменилась структура доходов банка. В 1,7 раза возросли доходы от кредитных операций, а их доля в структуре доходов возросла с 27 до 48%. Весомыми остаются доходы от операций с ценными бумагами, на долю которых приходится 35% всех доходов банка. Опережающие темпы развития комиссионных операций обеспечили увеличение доли комиссионных доходов в общей структуре доходов до 8,3%.

Почти в 6 раз, до уровня 4%, снизился по сравнению с 1999 г., удельный вес доходов от переоценки счетов в иностранной валюте в доходах банка, что говорит о значительном снижении влияния конъюнктуры валютного рынка на финансовый результат работы банка.

Основной статьей расходов банка является выплата процентов по вкладам и депозитам населения, общая сумма выплат на указанные цели в 2000 г. составила 40,7 млрд. руб. Повышение сметной дисциплины, совершенствование банковских технологий обеспечили снижение с 12,0 до 9,7% административно-хозяйственных и операционных расходов в общей стоимости расходов.