Совершенствование деятельности Сбербанка РФРефераты >> Банковское дело >> Совершенствование деятельности Сбербанка РФ

2.2. Роль и место Сбербанка в банковской системе.

Сбербанк России в полной мере выполнил принятую в 1996 году концепцию развития и стал универсальным коммерческим банком. За прошедшие пять лет банк достиг самых высоких результатов среди российских финансовых институтов.

Принятие акционерным собранием концепции развития Сбербанка России до 2005 г. стало одним из главных событий в 2000 г. Поставленные новой концепцией задачи потребовали серьезной перестройки системы управления банком, расширения полномочий низовых звеньев при одновременном усилении централизации управления вопросами стратегического развития, структурной политики управления рисками. Крупномасштабная реорганизация всей системы управления была проведена в кратчайшие сроки без ущерба для интересов клиентов.

Начиная с 01 января 2001 г. действуют 17 вновь образованных территориальных банков, наделенных качественно новыми полномочиями, обладающих значительной ресурсной базой и способных решать значимые задачи развития экономических регионов.

Основные итоги года подтверждают правильность принятой концепции и проведенной перестройки управления. Чистая прибыль в истекшем году возросла в полтора раза. Весомым свидетельством является и увеличение доли корпоративных клиентов в структуре баланса до 23%.

Стратегической линией Сбербанка России является кредитование реального сектора экономики. Банк является одним из главных локомотивов российского экономического роста. Кредитный портфель банка составил более 300 млрд. руб., в том числе объем инвестиционных кредитов, выданных Сбербанком России, превысил 70 млрд. руб., что сопоставимо с размером иностранных инвестиций в Россию за последние 5 лет. В 2000 г. Сбербанк России впервые получил от кредитных операций больше доходов, чем от других видов деятельности, в том числе и от операций с ценными бумагами.

Акционерный коммерческий Сберегательный Банк Российской Федерации —крупнейший банк России, на долю которого приходится свыше 25% активов и 15% капитала банковской системы страны.

Банк является абсолютным лидером среди российских банков по размерам валюты баланса, объемам привлечения средств населения и юридических лиц, объемам инвестиций в экономику России, объемам операций на фондовых и денежных рынках.

Банк обслуживает свыше 234 млн. счетов физических лиц и около 1,5 млн. счетов юридических лиц.

Рыночная доля банка возросла по всем основным направлениям деятельности:

• по привлечению вкладов населения — до 75%;

• по банковскому обслуживанию корпоративных клиентов — до 16%%;

• по кредитованию юридических лиц — до 33%;

• по кредитованию физических лиц — до 42%.

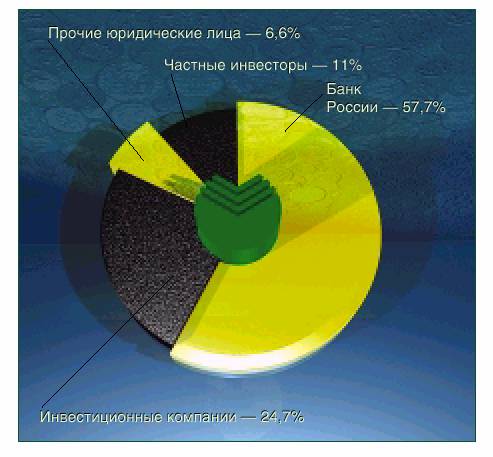

Контрольный пакет акций в структуре акционерного капитала Сбербанка России принадлежит Банку России, общее количество акционеров превышает 233 тысячи физических и юридических лиц.

Структура акционеров Сбербанка России по состоянию на 01 января 2001 г. представлена на рисунке №1.

Рисунок №1. Структура акционеров Сбербанка России по состоянию на 01 января 2001 г.

Сбербанк России предлагает своим клиентам следующие услуги:

· размещение денежных средств во вклады;

· операции с ценными бумагами;

· кредитование;

· покупка и продажа иностранной валюты;

· предоставление в аренду индивидуальных сейфов для хранения документов и ценностей;

· выдача и обслуживание международных банковских карт;

· прием коммунальных платежей;

· осуществление денежных переводов;

· выдача заработной платы и пенсий;

· операции с золотыми мерными слитками и монетами из драгоценных металлов.

2.3. Основные стратегические цели и задачи.

Стратегическая цель банка — выйти на качественно новый уровень обслуживания клиентов, сохранить позиции современного первоклассного конкурентоспособного крупнейшего банка Восточной Европы. Это предполагает создание системы, устойчивой к возможным экономическим потрясениям в России и за рубежом, путем оптимального распределения пропорций между тремя основными направлениями деятельности — работой с физическими лицами, юридическими лицами и государством.

Для достижения этой цели необходимо решить следующие задачи:

· внедрить новую идеологию работы с клиентом, основанную на сочетании стандартных технологий с индивидуальным подходом к каждому клиенту;

· обеспечить внедрение эффективных методов работы с клиентами и повышение качества их обслуживания;

· сохранить лидирующую роль на розничном рынке страны. Увеличить долю на рынке кредитования населения до 30%, при этом объемы кредитования физических лиц должны вырасти не менее чем в 2 раза;

· усилить работу с корпоративными клиентами;

· привлечь в банк и закрепить на долгосрочную перспективу максимальное количество первоклассных клиентов;

· увеличить удельный вес средств корпоративных клиентов в привлеченных средствах до 25%, долю кредитов и долговых обязательств корпоративных клиентов в активах нетто до 45%;

· обеспечить максимальную помощь государству в реализации государственных инвестиционных программ и программ поддержки отечественного экспорта;

· опираясь на широкую клиентскую базу, обеспечить сбалансированное состояние структуры активов и пассивов, внедрить современные методы управления ими;

· диверсифицировать ресурсную базу банка, в том числе используя внешнее фондирование;

· повысить удельный вес непроцентных доходов в структуре общих доходов банка за счет развития услуг, предоставляемых клиентам. Обеспечить долю комиссионных доходов в чистом операционном доходе не менее 15%;

· достигнуть роста капитала, позволяющего расширить инвестиции банка в экономику России;

· обеспечить отношение прибыли к капиталу не менее 20%;

· внедрить в банке полнофункциональную систему управления рисками;

· создать гибкую, адекватную быстроменяющейся обстановке систему управления банком, основанную на экономических рычагах управления и оптимальной системе распределения полномочий.

· Повысить управляемость банком путем расширения самостоятельности территориальных банков и совершенствования технологии принятия решений.

· оптимизировать филиальную сеть банка с учетом как экономических, так и социальных факторов.

2.4. Правовые аспекты деятельности банка.

Неразвитость и отставание законодательной базы, слабость системы контроля и обеспечения исполнения действующих законов является серьезным фактором, сдерживающим развитие банковской системы России. Сбербанк России действует в едином правовом поле с другими коммерческими банками и вынужден учитывать высокий правовой риск в текущей работе.

Предусмотренная Гражданским Кодексом Российской Федерации (ГК РФ) обязанность банка вернуть средства вкладчику по первому требованию независимо от срока и условий вклада фактически приравнивает любой банковский вклад к онкольному и существенно ограничивает инвестиционные возможности банка. Концептуальные основы и механизм реализации государственной гарантии по вкладам населения не разработаны. До настоящего времени не введены в действие глава 17 ГК РФ “Право собственности и другие вещные права на землю”, часть третья ГК РФ, регулирующая правоотношения в сферах интеллектуальной собственности и наследования. Отсутствует единая федеральная система регистрации юридических лиц, нет и закона о регистрации юридических лиц. Не нашел отражения в законодательной базе ряд традиционных банковских операций (деривативы, сделки репо). Нормативная база по трастовым операциям фактически блокирует возможности их проведения. Складывающаяся судебная практика по ряду операций (срочный рынок) фактически исключает возможность использования этих инструментов. Крайне противоречива законодательная база по ипотечному кредитованию, что является значительным ограничением для развития банковской деятельности в этом направлении. Окончательно не сформирована единая государственная система регистрации залогов. Не всегда эффективна действующая система судопроизводства и исполнения судебных решений, законодательство об исполнительном производстве имеет много неоднозначных толкований. Серьезно сдерживает развитие банковской системы отставание налогового законодательства и правовой вакуум по ряду вопросов налоговой практики. В результате банк вынужден платить налоги с убыточных операций, нести дополнительные налоговые издержки по инвестициям в реальный сектор экономики. Широко распространена практика местного законотворчества, противоречащая федеральным законам. В целом ряде регионов ставки арендной платы для банков в несколько раз выше, чем для предприятий других отраслей народного хозяйства и приравнены к ставкам арендной платы для казино. Для снижения величины издержек и стоимости предоставляемых услуг Сбербанк России вынужден отказываться от аренды и увеличивать долю собственных помещений.