Бухгалтерская отчетность в стратегическом анализеРефераты >> Бухгалтерский учет и аудит >> Бухгалтерская отчетность в стратегическом анализе

Цена капитала не является постоянной величиной, она зависит от структуры капитала, от цены отдельных источников, от конъюнктуры рынка и пр. Из общих соображений очевидно, что предприятию выгодно снижать цену капитала, так как это повышает его инвестиционные возможности.

Задачи оптимизации структуры капитала предусматривают максимизацию цены бизнеса и цены предприятия при минимизации цены капитала. Реально достижение максимально (минимально) возможных величин зависит от многих, зачастую не формализуемых и трудно учитываемых факторов. Как правило, ставится задача оценки возможных путей удовлетворительно (не минимального) снижения цены капитала, основанная на оптимизации структуры капитала, которая называется реструктуризацией капитала.

Реструктуризация капитала производится двумя путями:

• изменение удельных весов отдельных источников, в том числе:

• изменение срочности в погашении кредитов,

• увеличение доли долгосрочных и сокращения доли краткосрочных заимствований,

• реорганизация предприятия с объединением или разделением капиталов юридических лиц.

Оптимизация структуры капитала с изменением удельных весов отдельных источников предполагает, в первую очередь, изменение соотношения оставляющих заемного капитала.

Оптимизация структуры капитала основывается на том, что цены собственного (С) и заемного капитала (3) не постоянны и увеличиваются при увеличении доли в общем капитале предприятия нелинейным образом. По данным, зависимость цены собственного и заемного капитала от их доли в общем капитале можно аппроксимировать параболической зависимостью с коэффициентами, определяемыми для конкретного предприятия методами корреляционного и регрессионного анализа.

Для оптимизации структуры капитала можно также использовать структурные коэффициенты, отражающие зависимость чистой прибыли, валового дохода и объемов производства между собой и от структуры капитала предприятия. Эти методы называются методами левериджа.

Обобщенная оценка результата деятельности по управлению капиталом предприятия предусматривает рассмотрение составляющих капитала и операций, которые были произведены с ним. Эффективность управления капиталом можно оценить по формуле:

Экап = (% + Нот + Зэр)/(0зс + Оцб + Двл)

,где % — проценты, уплачиваемые по заемным средствам,

Нот — налоговые отчисления,

Зэр — затраты, связанные с эмиссией и размещением акций,

Оде — объем привлеченных заемных средств,

Оцб — объем средств, полученных за счет эмиссий ценных бумаг,

Двл —доходы от вложений в другие предприятия.

Приведенный показатель показывает долю средств, затраченных на обслуживание капитала (цену капитала), в величине используемых для получения дохода средств. Можно назвать этот показатель ценой обслуживания капитала, ее минимальный размер характеризует высокую эффективность управления капиталом и определяет качество финансовой деятельности предприятия, но не характеризует сам результат деятельности. Собственно результат финансовой деятельности определяется выражением:

Ркап = Озс + Оцб + Двл—(% + Нот+ Зэр)

Величина Ркап определяет разницу между средствами, которые предприятие получило в результате операций с капиталом, и средствами, которые предприятие затратило (уплатило) на пользование капиталом.

Заключение

Важная роль бухгалтерской отчетности определена её сутью – конечное выражение хозяйственных операций, состояние финансов и имущества, а также результатов предпринимательской деятельности.

Непосредственное использование финансовой отчетности является первым, но не основным шагом, в стратегическом анализе. Первый этап структурного упорядочивания финансовых данных как раз и состоит в составлении финансовой отчетности, когда финансовые данные организуются по специальным форматам, образующим 1) баланс, 2) отчет о прибылях и убытках, 3) отчет об изменении капитала.

Стратегический анализ – это направление анализа, основанное на реализации системного и ситуационного подходов при изучении различных факторов, влияющих на процесс стратегического управления. Ситуационный подход в управлении – это моментное, разовое принятие решений, вызванное возникающими потребностями, изменениями внутренних или внешних условий, требующих адекватного реагирования со стороны руководства. В отличие от ситуационного, системный подход предполагает управление организацией как единой совокупностью взаимосвязанных, взаимодействующих элементов. Систематизация элементов проводится на основе изучения их взаимосвязи и взаимообусловленности, т. е. рассмотрения отдельных подразделений организации, направлений анализа, показателей, факторов, комплексное выявление резервов по отдельным и общим показателям деятельности организации. Это позволяет построить приблизительную модель изучаемого объекта, определить его главные компоненты, функции, соподчинённость элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей. Системный подход осуществляют на основе системного (систематического) анализа, в котором изучают операции, протекающие по вероятному сценарию, при этом вырабатывается и используется соответствующая система рекомендаций, в нём также рекомендуется систематическое следование определённому набору этапов.

В ходе работы определена система финансовых показателей, влияющих на количественное или качественное изменение результатов по отношению к стратегической цели (или ожидаемому результату). Система включает необходимые показатели и методику их оценки для каждого объекта (производственное или структурное подразделение). Данные системы или методики составляют основу при принятии решений, базируются на оценке эффективности деятельности предприятия и направлены на достижение стратегических целей организации.

Список литературы

1. Крылова Т.А, Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. – СПб., 2002

2. Кондраков Н.П. Бухгалтерский учет. - М.: Инфра-М, 2002

3. Демьянова О.В. Методические основы стратегического анализа на промышленном предприятии. www.smartcat.ru

4. Жужгина И.А., Фомченкова Л.В. Место и роль общей системы учёта в стратегическом управлении организации. www.cfin.ru

5. Мартынов А.В. Разработка стратегии предприятия. www.cfin.ru

6. Никитин А. Стратегическое управление промышленным предприятием. www.cfin.ru

7. Парамонов А. В. Учёт и анализ предпринимательского капитала// Аудит и финансовый анализ. – 2001 - № 1.

8. Черёмушкин С. Магия финансовой метрики. www.cfin.ru

9. Информационная справочная система «Гарант»

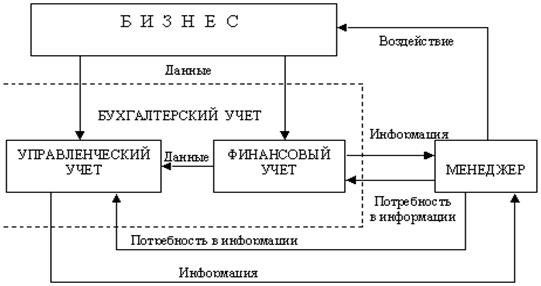

Приложение 1

Рисунок -1 Схема структуры источников капитала

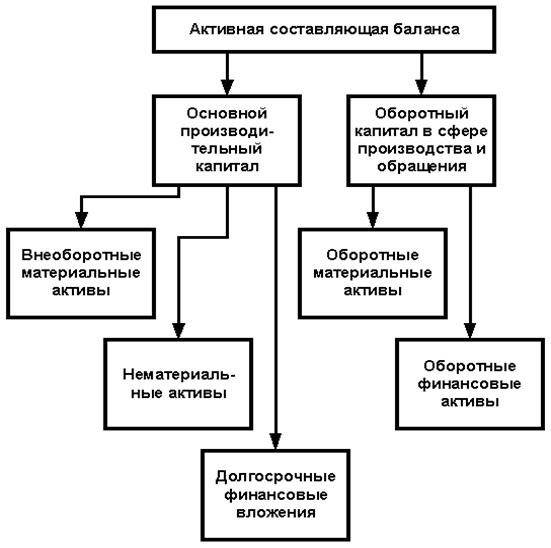

Приложение 2

Рисунок 2 - Классификация активов предприятия

Приложение 3