Бухгалтерский учет и анализ затрат на производство и калькулирование себестоимости продукцииРефераты >> Бухгалтерский учет и аудит >> Бухгалтерский учет и анализ затрат на производство и калькулирование себестоимости продукции

2. 4 Методология учета затрат на производство и калькулирования себестоимости продукции на исследуемом объекте

Для учета затрат на предприятии используется позаказный метод. Объектом учета при данном методе является отдельный производственный заказ. Под ним понимается изделие, мелкие серии одинаковых изделий или экспериментальные работы. При изготовлении оборудования с длительным процессом производства заказы открывают не на изделие в целом, а на его агрегаты, узлы, представляющие собой законченные конструкции.

Заказ открывают на основании договора с заказчиком. В нем конкретизируется объект договора (заказа), его качественные характеристики, объем (количество) продукции, срок поставки, договорная цена, форма расчетов и прочее (см. приложение 2). Заказ регистрируется в специальной книге учета, которая должна быть пронумерована, прошнурована и иметь запись о количестве листов, скрепленную печатью.

Для учёта затрат на каждый заказ (контракт) открывается отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведется на основании первичных документов, отражающих выработку, расход материалов и т.п., с обязательным указанием соответствующего шифра заказа. Косвенные расходы распределяются между отдельными заказами условно на основе размера основной производственной зарплаты рабочих.

Все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетная (фактическая) калькуляция оформляется только после его выполнения. Время ее составления не совпадает со временем представления бухгалтерской отчетности. При частичном выполнении заказов и их сдаче выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства, то есть допускают условность оценки выпуска и незавершенного производства.

Для освещения вопроса методики учета себестоимости выделим два направления деятельности предприятия: разработка и изготовление нового оборудования для пищевой промышленности и услуги по сертификации продовольственного оборудования.

2.4.1 Опытное производство (ОП)

Общая площадь корпуса опытного производства составляет около 15 тыс. кв. метров. Арендуемая площадь в здании ОП составляет около 20%. Собственное опытное производство занимает остальные 80% площади.

Коллектив насчитывает 103 человек, из них:

- рабочие – 86 человек,

- служащие – 17 человек.

ОП выполнены следующие объемы работ за 2001-2002г.г. (укрупненные показатели):

- 2001 г. – 1 532 т. р. (прибыль составила 82 т. р.), из них по заказам института – 1 242 т. р.;

- 2002 г. – 2 221 т. р. (прибыль – 205 т. р.), из них по заказам института – 1 809 т.р.

В настоящий момент состояние контрактов следующее:

§ Выполнена линия творога для детского питания производительностью 1000 кг/смену (объем работ в 2002 году – 1622 т.р.). Линия установлена в ОАО «Тульский молочный комбинат», подготавливается к эксплуатационным и приемочным испытаниям.

§ Изготовлено и отправлено 60% оборудования для производства жидких и пастообразных детских молочных продуктов на Рязанский молочный завод. (Оставшиеся 40% оборудования изготавливаются за счет собственных ресурсов.)

§ Комплекс расфасовки жидких пищевых продуктов в полимерную тару (до 1500 упаковок/час) изготовлен и находится на Владимирской МИС для испытаний, но требует доработки. Нет финансирования.

§ Комплект оборудования для приготовления мороженого (100-300 кг/смену) находится в стадии изготовления опытного образца.

§ Изготовление 3 опытных образца сушильной и пастеризационно-охладительной установки для яйцепродуктов.

(Изготовление опытных образцов не завершено из-за отсутствия финансирования.)

§ Сушильная установка для фруктов и овощей изготовлена, в 2002 году поставлена в КубНИИТиМ для наладки и предварительных испытаний.

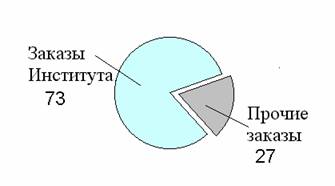

На следующей диаграмме «Рис. 1» видно, что в 2002 году объем реализации ОП по хозяйственным договорам составил небольшую долю от общего размера:

«Рис. 1»

ОП выполняет работы по заказам института и по разовым договорам с заявителем.

Заказ означает производство опытных образцов оборудования, каждый из которых включает в себя несколько единиц комплектующих. На каждую единицу изготовляемого на заводе оборудования планово-экономическим отделом составляется плановая калькуляция.

Согласно технической документации определяется состав комплектующих (сборочных единиц), необходимых для изготовления данного образца. Затем составляется календарный план изготовления установки по состоянию на определенную дату, которая подписывается директором опытного производства и начальником соответствующего отдела. Как видно из этого плана, сушильная установка включает в себя 20 сборочных единиц. План опытного производства на отчетный период включает в себя сборочные единицы, предусмотренные календарными планами по разным изготавливаемым объектам. Следующим этапом является составление калькуляций на производство отдельных наименований сборочных единиц по форме № 15. В себестоимость данной единицы оборудования включаются следующие статьи:

· Материалы и покупные изделия.

· Основная производственная заработная плата.

· Дополнительная зарплата.

· Начисления на зарплату.

· Общезаводские расходы.

· Итого: заводская себестоимость

· Накопления.

Итого: отпускная цена.

Калькуляция подписывается директором завода и начальником планово-диспетчерского отдела ОП.

Рассмотрим, как составляются плановые суммы по каждому экономическому элементу.

Для определения затрат на материалы и покупные изделия составляется ведомость покупных изделий, необходимых для производства данного приемного бака с указанием:

- госстандартов или технических условий (ГОСТ и ТУ), которым они должны соответствовать;

- требуемого количества;

- цены;

- примечаний (реквизитов поставщика).

Составляется также список норм расхода материалов с указанием наименования, профиля, физических данных (вес, длина и т.п.) и цены. Сумма итоговых показателей по этим двум сметам и является плановой по статье «Материалы и покупные изделия». Нужно отметить, что поиск поставщиков необходимых изделий производится отделом снабжения, но, зачастую, это постоянные контрагенты.

Для того чтобы определить размер расходов на заработную плату производственных рабочих используются сводка трудозатрат и часовые тарифные ставки для рабочих ОП.

Часовые тарифные ставки устанавливаются на весь отчетный год и утверждаются директором ОП. Данные ставки подразделяются на 8 разрядов и составляются в разрезе повременной и сдельной оплаты труда работников, а также в зависимости от условий труда (нормальных или вредных). Как правило, из таблицы выбирается максимальный показатель, который в нашем случае составляет 8 руб. 40 коп. за час. (см. приложение 3).

Сводка трудозатрат составляется инженером-нормировщиком и утверждается главным инженером завода. В ней указывается норма времени затрачиваемого труда рабочих разных профессий на изготовление данной единицы оборудования (как мы помним, это приемный бак). Затем общая сумма трудозатрат (в часах) умножается на определенную ранее ставку и рассчитывается основная заработная плата.