Бухгалтерский учет и анализ затрат на производство и калькулирование себестоимости продукцииРефераты >> Бухгалтерский учет и аудит >> Бухгалтерский учет и анализ затрат на производство и калькулирование себестоимости продукции

Как видно из этой таблицы, коэффициенты распределения косвенных затрат на объекты калькулирования и доли в обороте по различным видам деятельности отличаются, особенно сильно в части услуг по регистрации оборудования (счет учета затрат 20/1) и выполнения хозяйственных договоров по испытаниям и сертификации оборудования.

Поэтому, так как исследуемое предприятие занимается несколькими видами деятельности (машиностроение, оказание научно-технических услуг), то разумно распределять косвенные расходы по этим видам пропорционально обороту по реализации. Данный порядок распределения должен быть отражен в Учетной политике.

Далее косвенные расходы могут распределяться внутри центров затрат по носителям затрат в соответствии с принятой методикой.

Обратимся к таблице 11, в которой представлен состав затрат на выполнение хозяйственных договоров по сертификации оборудования. Учитывая то, что исполнение данных договоров занимает непродолжительный период времени, то можно предположить, что косвенные расходы, включаемые в себестоимость услуг по испытанию и сертификации продовольственного оборудования в размере плановых 140% от ОЗП сотрудников отдела, не являются столь производственно необходимыми. Этот вывод подтверждается так же и тем, что испытания проводятся на территории заказчика.

Таким образом, для учета издержек по данному виду деятельности можно рекомендовать использовать метод «директ-костинг», при котором накладные расходы будут непосредственно списываться на счёт учета реализации 90/2 «Продажи» (хозяйственного договора):

Д-т 90/2 К-т 20/3

Почему это является целесообразным? Как правило, отношение фактических косвенных расходов, собранных в конце отчетного месяца, к основной производственной зарплате рабочих расходится с плановым показателем. Следовательно, предполагаемая прибыль по данным хозяйственным договорам может резко сократиться из-за возросшей доли косвенных расходов, включаемых в полную себестоимость. И тогда фактическая производственная цена оказываемых услуг может превысить плановую, которая была запротоколирована в ходе подписания договора. В случае же использования метода «директ-костинг», этого не произойдет, и тогда издержки, учтенные по дебету счета 20/3 не изменятся.

Рассмотрим анализ себестоимости опытного производства.

Оценка незавершенного производства и себестоимости продукции здесь также производится в сумме фактических произведенных издержек, включающих часть косвенных издержек.

Если мы представим, что косвенные расходы в той же доле будут списываться не на счет основного производства, а непосредственно на соответствующий счет реализации – 90 «Продажи» , то объем затрат, учтенных на счете 20/5 "Основное производство (завод)" в течение 1 квартала 2000 г., если из них будет исключена статья накладных расходов, снизится с 580 тыс. до 376 тыс. руб.

Ясно, что в составе производственных издержек данного центра затрат так же, как и в любом другом производстве отрасли машиностроения, подразумеваются расходы на освещение, отопление, потребление воды и электроэнергии.

Поэтому включение косвенных издержек в себестоимость оправдано, и здесь речь может вестись о другом.

Следуя экономической целесообразности, в себестоимость продукции завода необходимо включать косвенные расходы, непосредственно связанные с производственной деятельностью данного подразделения. В качестве таких издержек могут быть:

- Зарплата администрации завода;

- Соцстрах на зарплату администрации завода;

- Содержание и ремонт зданий и сооружений;

- Потребленная опытным производством вода, тепло, электроэнергия;

- Зарплата рабочих обслуживающих оборудование;

- Соцстрах на зарплату рабочих, обслуживающих оборудование;

- Амортизация производственного оборудования;

Для этого необходимо разделить учёт косвенных издержек по этим направлениям.

Обратимся к рисунку 4. Как уже было отмечено, базой для распределения косвенных издержек на носители затрат является основная производственная зарплата рабочих. Так как производство в равной степени является материалоемкости и трудоемким (затраты на материалы в 1 квартале 2003 г. составили 152,6 тыс. руб., а расходы на оплату труда производственных рабочих - 142,4 тыс. руб.), то данный выбор распределения экономически оправдан.

Заключение

Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Целью нормально функционирующего предприятия является получение максимальной прибыли с наименьшими затратами для формирования источников последующего экономического развития предприятия, которое позволит вести инвестиционную политику, политику реконструкции и расширения производства; социальную политику развития коллектива, дающую базу для формирования кадровой политики, и т. д. Финансовый результат деятельности предприятия в свою очередь во многом зависит от правильно выбранной стратегии управления себестоимостью. Модели, основанные на изучении взаимоотношения затрат, объема производства и прибыли, дают возможность руководителям предприятия планировать и прогнозировать деятельность фирмы.

Одна из серьезных проблем руководителя предприятия сегодня - невозможность принятия управленческих решений на основании бухгалтерской информации, так как предложенные Минфином РФ методы классификации учета затрат, в рамках которых формируется информационная база для менеджеров российских фирм, не позволяют правильно и полноценно ее использовать для анализа и прогнозирования. Поэтому для финансово-экономического управления предприятием необходима разработка системы методов и рекомендаций по формированию более точной информации в российских условиях.

Одним из проверенных мировой практикой эффективных способов управления себестоимостью в рыночных условиях является управление через центры затрат. Эта форма управления стоимостью в различных вариантах применяется практически всеми крупными и средними компаниями.

Причем себестоимость может включать затраты как прямые, так и косвенные расходы. Она может калькулироваться на основе только произведенных расходов, связанных с изготовлением данного вида продукции. Все же другие виды затрат, которые также по своей экономической сущности составляют часть текущих издержек, либо включаются в калькуляцию, либо нет, то есть возмещаются единой суммой из выручки (или валовой прибыли).

Таким образом, для реализации задач оптимального финансового управления предприятием целесообразно выделять центры формирования затрат с делением затрат на условно-постоянные (косвенные) и переменные (прямые).

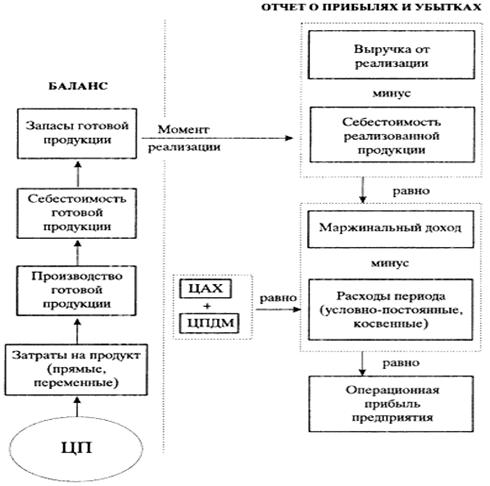

Рассмотрим систему формирования информации для реализации целей управления себестоимостью на предприятии (Рис. 5)

«Рис. 5»

Данный механизм формирования центров затрат для управления себестоимостью на предприятии позволит решить следующие задачи управления:

1. Получение оперативной информации по затратам каждого центра и его структурных единиц;