Бухгалтерский учет основных средств. КурсоваяРефераты >> Бухгалтерский учет и аудит >> Бухгалтерский учет основных средств. Курсовая

4.Безвозмездным получением;

5.В других случаях.

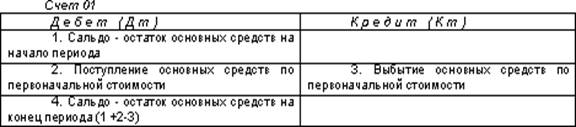

Бухгалтерский учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на активном счете 01 «Основные средства».

Счет 01 «Основные средства» отражает основные средства по первоначальной стоимости:

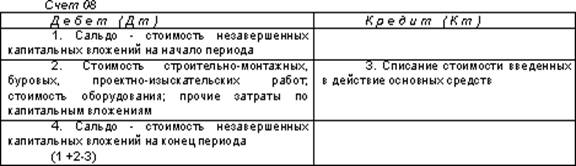

Стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, приобретаемых предприятием, отражается с использованием счета 08 «Вложения во внеоборотные активы». Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия, связанных с приобретением и введением в эксплуатацию объектов основных средств, и, таким образом, выполняет функции калькуляционного счета. Аналитический учет по счету 08 ведется по каждому приобретаемому или создаваемому объекту.

Инвентарная стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

Основные средства, приобретаемые за плату у других предприятий и лиц, а также созданные на самом предприятии, отражаются по дебету счета 01 «Основные средства» и кредиту счета 08 « Вложения во внеоборотные активы». Основные средства, поступившие от других организаций и лиц безвозмездно, отражаются по дебету счета 08 и кредиту счета 98 «Доходы будущих периодов» по рыночной стоимости, при вводе в эксплуатацию безвозмездно полученного основного средства его стоимость списывается с кредита счета 08 в дебет счета 01 «Основные средства». Амортизация по данным основным средствам начисляется в общеустановленном порядке, одновременно на сумму начисленных амортизационных отчислений делается проводка дебет 98 и кредит 91 «Прочие доходы и расходы».

Принятие к учету основных средств, внесенных учредителями в счет их вкладов в уставный капитал, отражается проводкой дебет 08 кредит 75, затем дебет 01 кредит 08.

При приобретении основных средств у иностранного поставщика (по импорту) первоначальной стоимостью основных средств признается сумма фактических затрат на их приобретение. Затраты, понесенные организацией в иностранной валюте, отражаются на соответствующих счетах бухгалтерского учета в рублях по курсу Центрального Банка РФ на дату совершения операции. При принятии к учету полученного основного средства возникшие курсовые разницы списываются на счет 91 «Прочие доходы и расходы».

По договору аренды основных средств арендодатель обязуется предоставить арендатору имущество за плату во временное владение. Арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств. Арендатор учитывает имущество, полученное во временное пользование по договору аренды на забалансовом счете 001 «Арендованные основные средства».

Предприятие может самостоятельно изготавливать или сооружать объекты основных средств. В этом случае по дебету счета 08 «Вложения во внеоборотные активы « отражаются все фактические затраты предприятия, связанные с создание объекта, а именно: стоимость используемых материалов, заработная плата работников и отчисления во внебюджетные фонды, стоимость работ сторонних организаций, амортизация основных средств предприятия, используемых при создании нового объекта основных средств, другие расходы. Такой способ создания основных средств называется хозяйственным.

Организация может также заключить договор на создание объектов основных средств со специализированной организацией. В этом случае по дебету счета 08 будет отражена стоимость работ, выполненных в соответствии с договором. Данный способ создания объектов основных средств называется подрядным.

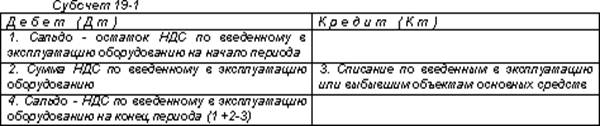

При приобретении основных средств покупатель помимо стоимости основного средства уплачивает продавцу сумму налога на добавленную стоимость. Сумма НДС при приобретении основных средств учитывается на б/сч 19 субсчет «Налог на добавленную стоимость при приобретении основных средств». После фактической оплаты и при наличии счета-фактуры данная сумма НДС списывается с кредита б/сч 19 —1 в дебет б/сч 68 «Расчеты с бюджетом».

Субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств», активный:

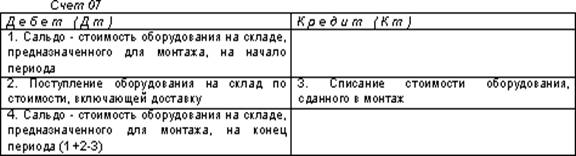

При поступлении оборудования, требующего монтажа, его стоимость отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Сумма НДС по поступившему оборудованию отражается по дебету счета 19 «НДС» и кредиту счета 60.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования, оформленной в установленном порядке.

При осуществлении строительно-монтажных работ хозяйственным способом стоимость переданного в монтаж оборудования списывается с кредита счета 07 в дебет счета 08.

Счет 07 «Оборудование к установке», активный:

2.2. Учет амортизации основных средств.

Амортизация (начисление износа) — это отражение стоимости физического и морального износа основных средств. Амортизация дает возможность перенести часть балансовой стоимости основных средств на себестоимость продукции.

Если материалы и сырье списываются на себестоимость по мере списания в производство в полной сумме, то основные средства – частями.

Во – первых, это связано с тем, что объекты основных средств не переносятся непосредственно на продукцию (работы, услуги). Во – вторых, срок эксплуатации основных средств превышает один год. В – третьих, стоимость основных средств, как правило, высока и включение ее сразу в себестоимость вызовет нежелательные финансовые последствия.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных отчислений:

· линейный способ,

· способ уменьшаемого остатка,

· способ списания стоимости по сумме чисел лет срока полезного использования,

· способ списания стоимости пропорционально объему продукции (работ, услуг).

Применение одного из способов по группе однородных объектов основных средств производится в течение срока полезного использования объекта основных средств. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

· ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;