Бухгалтерский учет основных средств. КурсоваяРефераты >> Бухгалтерский учет и аудит >> Бухгалтерский учет основных средств. Курсовая

Решение:

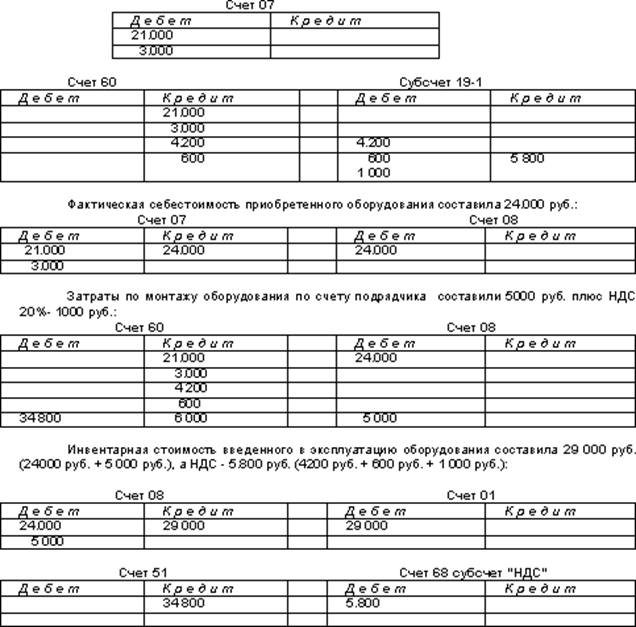

Задача №4:

Рассчитать амортизацию по объекту основных средств, если имеются следующие данные: первоначальная стоимость объекта – 100000 руб.; полезный срок службы – 5 лет; годовая норма амортизационных отчислений – 20%; повышающий коэффициент – 2.

Решение:

Расчет амортизации:

1-й год: 100000 · 40% (20 · 2) = 40000 руб. (остаточная стоимость – 60000 руб.); 2-й год: 60000 · 40% = 24000 руб. (остаточная стоимость – 36000 руб.); 3-й год: 36000 · 40% = 14400 руб. (остаточная стоимость – 21600 руб.); 4-й год: 21600 · 40% = 8640 руб. (остаточная стоимость – 12960 руб.); 5-й год: 12960 · 40% = 5184 руб. (остаточная стоимость – 7776 руб.).

После начисления амортизации за последний год у основного средства сохраняется остаточная стоимость, отличная от нуля (в данном случае = 7776 руб.). Эта остаточная стоимость соответствует цене возможного оприходования материалов, остающихся после ликвидации и списания основного средства.

Заключение:

В условиях рыночной экономики значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

В связи с расширением прав предприятий в области постановки и ведения бухгалтерского учета перед бухгалтерскими службами возникает проблема оптимальной организации учета различных объектов: основных средств, процессов производства и реализации, расчетов, капитальных и финансовых вложений и др.

Данная курсовая работа рассматривает широкий круг вопросов, связанных с организацией ведения учета основных средств. В результате проделанной работы можно сделать следующие выводы:

· для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является классификация по группам, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств;

· независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер;

· основные средства могут оцениваться как в натуральных, так и в стоимостных показателях. Последние являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость;

· аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации;

· основным счетом, по которому отражается движение основных средств, является счет 01 "Основные средства". При этом перемещение основных фондов внутри хозяйственного органа не оформляется системно, т.е. записями по счетам;

· особенность учета основных средств, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки.

Список использованной литературы:

1. www.buhgalt.ru – Волков Н.Г. Учет основных средств, ж. «Бухгалтерский учет», №16 2001г.

2. www.dist-cons.ru – Учет основных средств, «Курс Ваш бизнес - Бухгалтерский учет»

3. www.ipbr.ru – Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

4. www.stavropolaudit.ru – Особенности бухгалтерского учета в бюджетных организациях. Учет основных средств.

5. Ивашкин Б.Н. Бухучет в торговле. М.,ИКЦ «ДИС», 1997г.

6. Кожинов В.Я. План и корреспонденция счетов бухгалтерского учета. 7000 типовых проводок. М., «Экзамен», 2002г.

7. Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций. М., «ФБК-ПРЕСС», 1998г.

8. Мордовкин А.В. Бухгалтерский учет и налогообложение основных средств. М., «Главбух», 1999г.