Бухгалтерский учет основных средств. КурсоваяРефераты >> Бухгалтерский учет и аудит >> Бухгалтерский учет основных средств. Курсовая

· сметная стоимость ремонта по статьям расходов.

Фактические расходы, связанные с проведением ремонта или оплатой работ по ремонту основных средств, организации могут относить в дебет счетов учета затрат на производство (20 «Основное производство» и др.) с кредита соответствующих материальных, денежных и расчетных счетов (счета 10 «Материалы», 70 «Расчеты по оплате труда», и др.). На счетах учета затрат на производство и издержек обращения расходы по ремонту основных средств отражаются по соответствующим элементам затрат (материальные затраты, расходы на оплату труда и др.).

На капитальный ремонт, осуществляемый подрядным способом, организация заключает договор с подрядчиком. Приемка законченного капитального ремонта оформляется актом приемки-сдачи (ф.№ ОС —3). Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости их фактического объема.

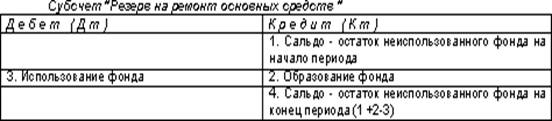

Организации могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ, особенно в организациях с сезонным производством. Для учета ремонтного фонда открывается субсчет «Резерв на ремонт основных средств» к счету 96 «Резервы предстоящих расходов».

Субсчет «Резерв на ремонт основных средств» к счету 96 «Резервы предстоящих расходов», пассивный:

Счет 96 «Резервы предстоящих расходов»

Организации могут затраты по ремонту основных средств вначале учитывать по дебету счета 97 «Расходы будущих периодов» (с кредита материальных, расчетных и других счетов), а с этого счета в течение года, как правило, равномерно списывать на издержки производства (обращения). Данный вариант учета расходов по ремонту основных средств целесообразно использовать в тех организациях сезонных отраслей промышленности, где основная часть расходов по ремонту основных средств приходится на первые месяцы года, когда еще не создан ремонтный фонд.

НДС по расходам на ремонт основных средств, выполняемый как хозяйственным, так и подрядным, способом, учитывается на счете 19 в общеустановленном порядке. К данному счету может быть открыт субсчет «Налог на добавленную стоимость по выполненным работам, оказанным услугам».

Ремонт и содержание основных фондов непроизводственного назначения осуществляется за счет прибыли организации. Фактические расходы по ремонту таких основных средств списываются в дебет счета 99 «Прибыли и убытки» с кредита материальных, денежных и расчетных счетов (10, 70, 60, 69, 76 и др.). НДС по ремонту основных средств непроизводственного назначения списывается в дебет счета 99 и на уменьшение расчетов с бюджетом не относится.

2.4. Учет операций по выбытию основных средств.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств имеет место в случаях:

· продажи др. юридическим и физическим лицам;

· списания или ликвидации в следствии морального или физического износа;

· передачи по договорам мены, дарения и других видов безвозмездной передачи объектов;

· ликвидации объектов основных средств при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

· передачи арендатору в связи с переходом права собственности на объекты, ранее сданные в аренду с правом выкупа;

· неиспользования для целей производства продукции или работ либо для иных управленческих нужд;

· по другим причинам.

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

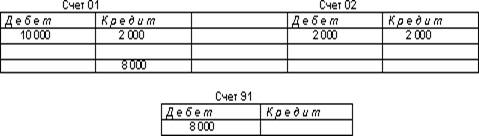

Учет операций по выбытию основных средств осуществляется следующим образом. На счете 01 может быть открыт субсчет «Выбытие основных средств». По дебету этого субсчета счета отражается первоначальная стоимость основных средств, а по кредиту — сумма накопленного износа по выбывающим основным средствам. Остаточная стоимость выбывающего основного средства списывается в дебет счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 01.

Например, первоначальная стоимость выбывающего основного средства составляет 10 000 рублей. Сумма амортизации по данному основному средству на момент выбытия составила- 2 000 рублей.

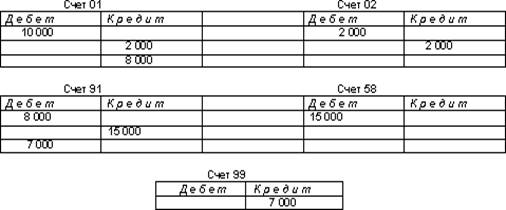

Основные средства, передаваемые в счет вклада в уставный капитал других организаций, отражаются по стоимости, определенной соглашением сторон, по дебету счета 58 «Финансовые вложения» и кредиту счета 91. Первоначальная стоимость передаваемых основных средств списывается с кредита счета 01 «Основные средства» в дебет субсчета «Выбытие основных средств», а сумма износа — дебет счета 02 «Износ основных средств» и кредит субсчета «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов.

Например, первоначальная стоимость основного средства, подлежащего вкладу в Уставный капитал- 10 000 рублей, сумма износа — 2 000 рублей. По соглашению сторон, основные средства вносятся в уставный капитал по стоимости 15 000 рублей.

2.5. Инвентаризация основных средств.

Порядок проведения инвентаризации основных средств и отражение ее результатов в бухгалтерском учете регулируется «Методическими указаниями по инвентаризации имущества и финансовых обязательств» (утв. приказом Министерства финансов РФ от 13.06.95 г.).

Цель инвентаризации – подтвердить наличие основных средств в натуре по местам их эксплуатации или местонахождения по данным бухгалтерского учета.

Инвентаризация основных средств является обязательной процедурой в следующих случаях:

· при реорганизации предприятия (слияние, разделение, присоединение, выделение, преобразование) на дату составления бухгалтерского баланса);

· при смене материально ответственных лиц (на день приемки-передачи дел);

· после стихийных бедствий (немедленно после их окончания);

· перед составлением годового отчета (не ранее 1 октября);

· при выявлении фактов хищения, а также порчи такого имущества (сразу после установления таких фактов);

· в других случаях, предусмотренных законодательством РФ или нормативными актами Министерства финансов РФ.

Инвентаризация основных средств может проводиться один раз в три года, а книжного фонда библиотек – один раз в пять лет.

Другие сроки проведения инвентаризации вправе устанавливать руководитель предприятия. Он же определяет состав инвентаризационной комиссии.