1c БухгалтерияРефераты >> Бухгалтерский учет и аудит >> 1c Бухгалтерия

Введение

Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию. Грамотно обработанная и систематизированная она является в определенной степени гарантией эффективного управления производством. Напротив, отсутствие достоверных данных может привести к неверному управленческому решению и, как следствие, к серьезным убыткам.

Если не брать во внимание умышленные противоправные действия, то все ошибки бухгалтерского учета совершаются либо по небрежности (например, арифметические ошибки), либо из - за незнания особенностей ведения бухгалтерского учета в России. Такие ошибки практически неизбежны при ручном учете или при использовании устаревших или нелегальных версий программных комплексов.

На наш взгляд, хорошие бухгалтерские системы вне зависимости от их масштаба, программно - аппаратной платформы и стоимости должны обеспечивать качественное ведение учета, быть надежными и удобными в эксплуатации.

В функциональном аспекте бухгалтерские системы должны, по крайней мере, безошибочно производить арифметические расчеты; обеспечивать подготовку, заполнение, проверку и распечатку первичных и отчетных документов произвольной формы; осуществлять безошибочный перенос данных из одной печатной формы в другую; производить накопление итогов и исчисление процентов произвольной степени сложности; обеспечивать обращение к данным и отчетам за прошлые периоды (вести архив).

Для того чтобы обеспечить указанные возможности, система должна иметь единую базу данных по текущему состоянию бухгалтерского учета на предприятии и архивным материалам, любые сведения из которой могут быть легко получены по запросу пользователя. В зависимости от особенностей учета на предприятии базы данных могут иметь раз личную структуру, но в обязательном порядке должны соответствовать структуре принятого плана счетов, задающего основные параметры настройки системы на конкретную учетную деятельность. Модули системы, обеспечивающие проведение расчетов, суммирование итогов и начисление процентов, должны использовать расчетные нормативы, которые приняты в текущее время.

1. Автоматизация бухгалтерского учёта.

В неавтоматизированной системе ведения бухгалтерского учета обработка данных о хозяйственных операциях легко прослеживается и обычно сопровождается документами на бумажном носителе информации - распоряжениями, поручениями, счетами и учетными регистрами, например бесконечными журналами учета МПЗ. Аналогичные документы часто используются и в компьютерной системе, но во многих случаях они существуют только в электронной форме. Более того, основные учетные документы ( бухгалтерские книги и журналы ) в компьютерной системе бухгалтерского учета представляют собой файлы данных, прочитать или изменить которые без компьютера не возможно.

Компьютерная система включает в себя следующие элементы.

1. Аппаратные средства. К ним относятся: оборудование и устройства, из которых состоит компьютер, в частности центральный процессор, жесткий жиск, устройство чтения CD-ROM, принтеры, сетевые карты и т.п.

2. Программные средства.

а) Системные программы. К этим программам, выполняющим общие функции, обычно относят операционные системы, которые управляют аппаратными средствами и распределяют их ресурсы для максимально эффективного использования, системы управления базами данных (СУБД), обеспечивающие выполнение стандартных функций по обработке данных, и сервисные программы, которые выполняют в компьютере основные операции, например сортировку записей. Системные программы обычно разрабатывают поставщики аппаратных средств или фирмы, специализирующиеся в области программного обеспечения, и модифицируют с учетом индивидуальных требований.

б) Прикладные ( пользовательские ) программы - это наборы машинных команд для обработки данных, которые организация--пользователь разрабатывает самостоятельно или приобретает у внешнего поставщика.

3. Документация - описание системы и структуры управления

применительно к вводу, обработке и выводу данных, обработке

сообщений, логическим и другим командам.

4. Персонал - работники, которые управляют системой, проектируют ее и снабжают программами, эксплуатируют и контролируют систему обработки данных.

5. Данные - сведения о хозяйственных операциях и другая необходимая информация, которую вводят, хранят и обрабатывают в системе.

6. Процедуры контроля - Процедуры, обеспечивающие соответствующую запись операций, предупреждающие или регистрирующие ошибки.

2. Автоматизация бухгалтерского учёта в программе 1с Бухгалтерия.

2.1 Настройка программы.

Прежде чем начинать работу с открытой бухгалтерской программой ее необходимо настроить на специфику учета в конкретной организации, а именно:

q настроить список констант и ввести их значения;

q настроить синтетическую и аналитическую структуру плана счетов;

q организовать структуру справочников;

Проиллюстрируем пошаговое выполнение предварительной настройки программы на примере компьютерного учета основных средств.

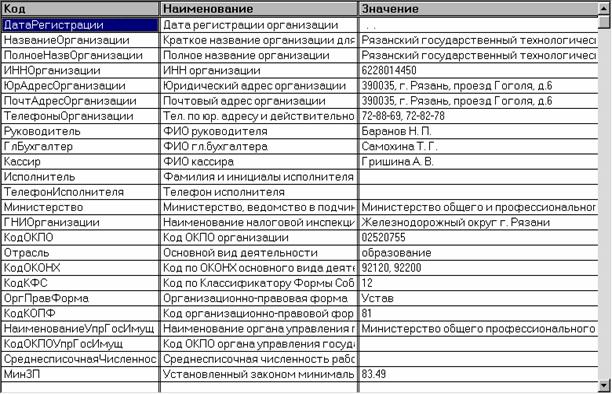

Константы в «1С: Бухгалтерии» используются для хранения постоянной или условно-постоянной информации, например, полного наименования организации, юридического адреса, вида деятельности, фамилий руководителя и главного бухгалтера, ставок налогов и т.д.

Удобство использования констант заключается в том, что в них один раз заносится какая-либо информация, которая затем может многократно использоваться в расчетах, при формировании документов и отчетов. Например, уже упоминавшееся наименование организации можно занести в специально объявленную константу, а в многочисленных первичных документах, бланках бухгалтерской и налоговой отчетности использовать имя константы для получения ее значения – наименования организации. При каких-либо изменениях в наименовании организации достаточно изменить его всего один раз - в константе – и все изменения автоматически будут отражены в тех местах, где эта константа используется. Вот так выглядит фрагмент списка констант программы:

В соответствии с инструкцией № 122 от 03 11.93 г. учет основных средств в бюджетных учреждениях ведется в разрезе инвентарных объектов по местам хранения и ответственным лицам.

В типовой конфигурации синтетический учет основных средств ведется на счетах: 010 «Здания», 011 «Сооружения», 012 «Передаточные устройства», 013 «Машины и оборудование», 015 «Транспортные средства», 016 «Инструменты, производственный (включая принадлежности) и хозяйственный инвентарь», 017 «Рабочий и продуктивный скот», 018 «Библиотечный фонд», 019 «Прочие основные средства». Кроме того, за балансом учитывается имущество, принятое в аренду, но учитываемое у арендодателя (счет А01 «Арендованные основные средства»).