1c БухгалтерияРефераты >> Бухгалтерский учет и аудит >> 1c Бухгалтерия

Все счета по отношению к балансу являются активными. Остатки основных средств и их приход записываются по дебету счета, а выбытие по кредиту.

Аналитический учет на балансовых счетах ведется в разрезе инвентарных объектов (субконто 1 вида «Основные средства» типа справочник «Основные средства») и материально-ответственных лиц (субконто 2 вида «МОЛ» типа справочник «МОЛ») в количественном и стоимостном измерителях.

Аналитический учет на забалансовом счете А01 «Арендованные основные средства» ведется в разрезе инвентарных объектов (субконто 1 вида «Основные средства»), материально-ответственных лиц (субконто 2 вида «МОЛ») и арендодателей (субконто 3 вида «Контрагенты» типа справочник «Контрагенты») в количественном и стоимостном измерителях.

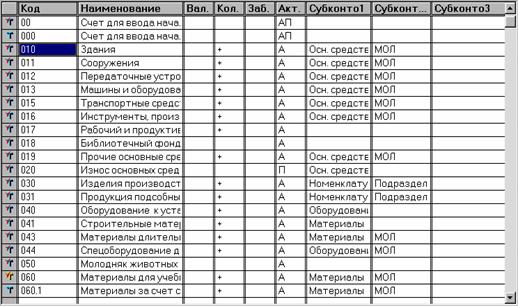

Для хранения информации об объектах основных средств используется справочник «Основные средства», в котором для каждого объекта можно указать место хранения выбором из справочника «Подразделения».

Ввиду того, что справочники в программе допускают многоуровневую (вплоть до 10 уровней) структуру возможно организовать двухуровневый учет основных средств. На первом уровне расположим группы основных средств:

Ввиду того, что справочники в программе допускают многоуровневую (вплоть до 10 уровней) структуру возможно организовать двухуровневый учет основных средств. На первом уровне расположим группы основных средств:

На втором уровне расположим объекты ОС как таковые, задав в качестве кода ОС их инвентарные номера:

На втором уровне расположим объекты ОС как таковые, задав в качестве кода ОС их инвентарные номера:

После такого рода предварительной настройки основных параметров программы пользователь может немедленно приступить к вводу хозяйственных операций по учету основных средств.

2.2. Входящая информация.

Справочник "Основные средства" является прообразом картотеки основных средств. Программа предусматривает два варианта ввода информации в справочник:

q справочная информация подготавливается предварительно, а затем осуществляется ввод операций и документов;

q справочная информация вводится непосредственно во время ввода бухгалтерских операций и документов.

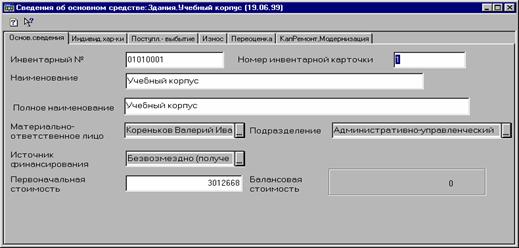

Рассмотрим первый вариант, когда ввод справочной информации об объекте предваряет ввод операций. Выполним ввод сведений об инвентарном объекте основных средств в справочник.

Вот каким образом выглядит типовой диалог по вводу информации о новом основном средстве:

Вот каким образом выглядит типовой диалог по вводу информации о новом основном средстве:

После занесения всей необходимой информации об основном средстве нажатием кнопки печать можно вывести инвентарную карточку учета основных средств по форме № ОС-6 (Приложение 1).

После настройки нашей системы: уточнения плана счетов, определения структуры аналитики, создания и прикрепления к счетам справочников объектов аналитического учета, настройки констант необходимо перейти к заключительной части подготовки системы к эксплуатации: вводу остатков основных средств на начало года.

Справочник «Основные средства» может быть либо заведен заранее, либо его можно дополнять при вводе остатков.

Перед началом вводом остатков необходимо установить рабочий период. Входящие остатки в «1С: Бухгалтерии» вводятся как конечные за предшествующий период, а затем, при закрытии периода, переносятся в следующий квартал как начальные.

Проводки с остатками по счетам (субсчетам) и объектам аналитического учета вводятся в корреспонденции с фиктивным счетом «00». В бюджетном плане счетов предусмотрен счет «000».

Прежде всего необходимо определиться с датой, начиная с которой начнется ведение учета в «1С: Бухгалтерии».

Учет в «1С: Бухгалтерии» можно начинать вести с начала отчетного года, начала квартала, начала месяца и даже с произвольной даты. Решение обычно принимается как компромисс между необходимостью ввода большого количества проводок за период с начала года до текущего квартала и пользой от возможности анализа бухгалтерских данных за весь отчетный год и автоматического составления отчетности.

Тем не менее можно начинать ведение учета основных средств с произвольной даты, поскольку это, во-первых, позволит нам освоить основные приемы работы с программой; и во-вторых, предоставит возможность проверить применимость документов «1С: бухгалтерии» для специфики нашего учреждения; в-третьих, позволит очень просто составлять отчетность средствами «1С: Бухгалтерии».

При вводе остатков по счетам, для которых учет ведется по принципу двойной записи (балансовые счета), используется в качестве корреспондирующего счета фиктивный балансовый счет «00» или «000», который не имеет субсчетов. Остатки по счетам, учет по которым ведется без корреспонденции (забалансовые и вспомогательные счета), вводятся простой записью, то есть в проводке указывается только один счет.

Продемонстрируем каким образом эта процедура решается с применением бюджетной конфигурации программы.

|

или «Ввод остатков по счету 250» для отражения фондов в основных средствах:

![]()

Введенные в журнал хозяйственных операций операции порождают проводки, изменяющие состояние соответствующих бухгалтерских счетов:

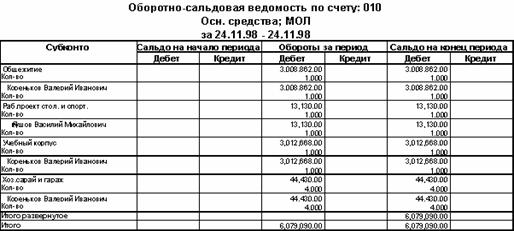

После ввода входящих сальдо по всем бухгалтерским счетам на вспомогательном счете «00» или «000» не должно быть остатка. Кроме того проконтролировть правильность введенной информации можно и при помощи любой из форм отчетности, входящей в состав программы, например пользуясь оборотно-сальдовой ведомости по счету:

После формирования подобного отчета остается сверить суммарное сальдо с данными бухгалтерского учета организации.

2.3. Методика применения.

Компьютерная технология ведения учета отличается от ведения учета «вручную». Регистрация факта совершения финансово-хозяйственной операции в информационной базе программы производится всего один раз – при вводе суммы проводки. Как только сумма проводки будет введена, она изменит итоги по счетам бухгалтерского учета, затронутым в проводке, и будет отражаться в отчетных документах, формируемых из программы.

В «1С: Бухгалтерии» имеется несколько способов регистрации учетной информации: ввод проводок «вручную», использование механизма типовых операций, использование настроенных документов.

Ввод проводок «вручную»

Все факты хозяйственной деятельности учреждения в «1С: Бухгалтерии» хранятся в виде операций. Каждая операция содержит одну или несколько проводок, отражающих хозяйственную операцию в бухгалтерском учете в натуральном и денежном выражении. Например, операции по вводу входящих остатков вводились «вручную».Каждая проводка, в свою очередь, может состоять из одной или нескольких корреспонденций. Проводки, содержащие несколько корреспонденций, называются «сложными». В сложных проводках дебет одного счета корреспондирует с кредитом нескольких счетов, и наоборот.