1c БухгалтерияРефераты >> Бухгалтерский учет и аудит >> 1c Бухгалтерия

Новая стоимость. Вводится восстановительная стоимость ОС по документально подтвержденным рыночным ценам на них, сложившимся на дату проведения переоценки.

При переоценке основных средств путем прямого пересчета по каждому ОС в первую очередь вычисляется коэффициент переоценки путем деления новой стоимости на балансовую, а затем числящаяся в бухгалтерском учете по состоянию на дату проведения переоценки сумма износа основных средств (включая объекты, по которым полностью начислен износ) умножается на соответствующий коэффициент.

Превышение суммы износа, исчисленной в соответствии с вышеуказанным алгоритмом, над суммой начисленного износа по основным средствам, отобранным в спецификацию, отражается по дебету субсчета250 «Фонд в основных средствах» и кредиту субсчета020 «Износ основных средств».

Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисления переоценки основных средств». С его помощью можно проверить правильность начисления переоценки. В случае, если для какого-либо ОС переоценка за заданный период уже была проведена, например, другим документом, выдается предупредительное сообщение.

При проведении документа будут сформированы проводки по каждому основному средству, отобранному в спецификацию: Дт01, Кт250 - на сумму дооценки стоимости; Дт250, Кт020 - на сумму дооценки износа. Кроме того, при проведении документа в карточках ОС заполняются реквизиты группы «Переоценка».

При проведении документа будут сформированы проводки по каждому основному средству, отобранному в спецификацию: Дт01, Кт250 - на сумму дооценки стоимости; Дт250, Кт020 - на сумму дооценки износа. Кроме того, при проведении документа в карточках ОС заполняются реквизиты группы «Переоценка».

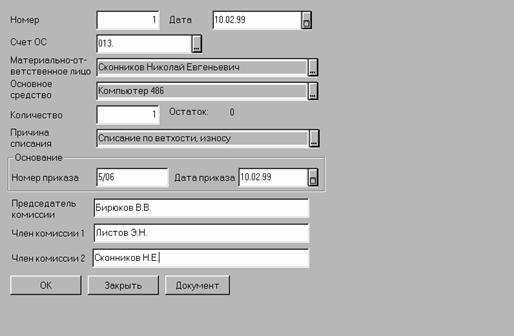

Документ «Ликвидация ОС-4 бюдж.»

Документ «Ликвидация ОС-4 бюдж.» используется для оформления списания пришедших в негодность основных средств по форме ОС-4 бюдж.

Для списания инструментов, производственного и хозяйственного инвентаря используйте другой документ -«Списание по акту Ф443».

Для заполнения документа необходимо вызватьдокумент «Ликвидация ОС-4 бюдж.» либо из списка документов группы «Основные средства», либо из журнала «Основные средства»(ОС_4бюдж) и заполнить его реквизиты.

Счет ОС. Из списка счетов выбирается счет, на котором учитывалось списываемое основное средство (счет кредита).

МОЛ. Выбрать из списка материально-ответственное лицо, за которым числилось списываемое основное средство.

Основное средство. Из списка субконто необходимо выбрать списываемое основное средство.

Следует отчетливо осознавать, что вся мыслимая отчетность в программе формируется на основании проводок, введенных в журнал хозяйственных операций (вручную или при помощи документов) и только на их основании.

Одним из важных преимуществ «1С: Бухгалтерии» перед другими универсальными бухгалтерскими программами является возможность моментального получения большого числа удобных и наглядных стандартных отчетов, а также множество настраиваемых форм регламентированных и специализированных отчетов.

Стандартные отчеты предназначены для получения данных по бухгалтерским итогам и бухгалтерским проводкам в самых различных разрезах для любых указываемых счетов, видов субконто, а также они применяются для получения итоговой и детальной информации по любым разделам бухгалтерского учета.

К специализированным отчетам в конфигурации относятся отчеты, ориентированные на конкретный раздел бухгалтерского учета или вы дающие служебную информацию по различным данным типовой конфигурации Общие принципы работы со специализированными отчетами ничем не отличаются от работы с любыми другими отчетами.

Регламентированные отчеты необходимы для составления бухгалтерской и налоговой отчетности и отчетов-справок, а также отчетности во внебюджетные социальные фонды и органы статистики.

К стандартным отчетам относятся такие отчеты, как «Оборотно-сальдовая ведомость», «Сводные проводки», «Анализ счета», «Анализ субконто» и другие. Такие отчеты используются непосредственно при ведении бухгалтерского учета для текущего анализа бухгалтерских итогов на уровне счетов, субсчетов, объектов аналитического учета, различных периодов и детальных проводок, а также для ежемесячного формирования учетных регистров.

Заключение

Фирма - разработчик бухгалтерской программы должна иметь значительный опыт работы и солидную репутацию. При выборе системы следует учитывать то обстоятельство, что в дальнейшем к продавцу придется неоднократно обращаться и за советом или консультацией, и за заменой устаревшей версии на более свежую.

Несмотря на то что в мире существует более тысячи тиражируемых бухгалтерских пакетов различной мощности и стоимости, российские бухгалтеры и предприниматели предпочитают отечественные пакеты, более подходящие для условий переходной экономики и быстрой смены законодательных актов, регулирующих порядок бухгалтерского учета.

Надежность системы в компьютерном плане означает защищенность ее от случайных сбоев и в некоторых случаях от умышленной порчи данных. Как известно, современные персональные компьютеры являются достаточно открытыми, поэтому нельзя достоверно гарантировать защиту чисто на физическом уровне. Важно, чтобы после сбоя разрушенную базу данных можно было легко восстановить, а работу системы возобновить в кратчайшие сроки. Хорошие бухгалтерские системы отвечают этим требованиям.

Сегодня мы анализируем уже третье поколение российских автоматизированных бухгалтерских систем. Этапы автоматизации бухгалтерского учета в России Первый этап разработки программ автоматизации бухгалтерского учета совпал по времени с перестройкой, когда в России появилась реальная потребность в программных продуктах такого типа для нужд малых предприятий и кооперативов, обслуживания временных трудовых коллективов и других новых субъектов бухгалтерского учета. Этот период характеризовался массовым ввозом в нашу страну персональных компьютеров, что в значительной степени обусловило выбор последних в качестве основной аппаратной платформы для бухгалтерских разработок. Большинство программ создавалось в виде АРМ (автоматизированных рабочих мест) и предназначалось для эксплуатации на автономных компьютерах. В это время были популярны первые бухгалтерские программы: "Финансы без проблем" ("Хакерс Дизайн"), "Турбо-бухгалтер" ("ДИЦ"), "Парус" ("Парус").

Второй этап был связан с развитием коммерческих структур и началом приватизации. Десятки тысяч создаваемых ТОО, АОЗТ и кооперативов нуждались в бухгалтерском учете. На волне всеобщей коммерциализации наблюдался бурный рост тиражируемых разработок, в значительной степени вытеснивших заказные. Энтузиастов-одиночек и временные трудовые коллективы сменили профессиональные группы специалистов, объединившихся в собственные компании, которые хотели получать прибыль с продаваемого тиража бухгалтерских программ.

Литература

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998г. №34н (в редакции от 24.03.2000г.),