1c БухгалтерияРефераты >> Бухгалтерский учет и аудит >> 1c Бухгалтерия

Если реквизиты Код нормы износа и Норма износа были введены в карточке основного средства, то в документе значения этих граф подтверждаются нажатием клавиши Enter

Ввод в эксплуатацию. Указывается признак ввода в эксплуатацию выбирается одно из значений:

«Да» - если основное средство вводится в эксплуатацию в момент оприходования. В этом случае в карточке дата и номер документа о вводе в эксплуатацию будут записаны автоматически такие же, как в документе на оприходование.

«Нет» - если основное средство будет введено в эксплуатацию позднее. В этом случае дата и номер документа о вводе в эксплуатацию задаются в карточке (в списке субконто) в момент ввода в эксплуатацию

После заполнения последней графы таблицы на экран вновь будет выдан список ОС для очередного выбора Таким образом заполняются строки табличной части документа

После заполнения всех реквизитов из документа можно распеча тать акты приемки-передачи (форма № ОС-1) на основные средства указанные в спецификации (Приложение 2)

Инвентарные карточки на введенные основные средства можно распечатать после проведения документа из карточки основного средства справочника «Основные средства» или из меню «Отчеты» «Учет основных средств» «Инвентарная карточка ОС»

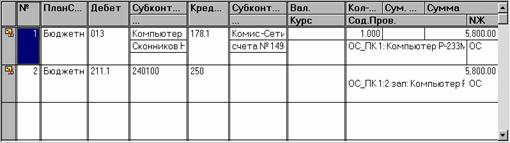

При проведении документа по каждому основному средству автоматически будут сформированы проводки насумму стоимости в полных рублях, включая НДС. Первая проводка - Дт выбранного счета основных средств, Кр счета расчетов по выбранному поставщику, вторая проводка Дт выбранного счета расхода по выбранной статье, Кр счета 250.

Если по документам приобретения стоимость ОС указана в рублях и копейках,на сумму копеек будет сформирована дополнительная проводка Дт выбранного счета расхода по выбранной статье, Кр счета расчетов по выбранному поставщику

|

Нажатием на кнопку «Документ» можно сразу же получить твердую копию документа «Акт-накладная» приемки-передачи основных средств (Приложение 3).

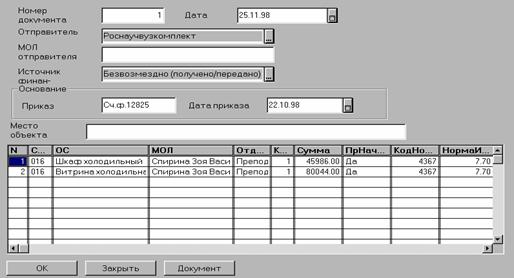

Документ «Безвозмездное получение ОС»

Документ «Безвозмездное получение» предназначен для оформле ния поступления безвозмездно полученных основных средств «Актом приемки основных средств (форма № ОС-1)» и формирования соответствующих проводок.

Отправитель Из списка организаций (справочник «Контрагенты») выбирается организация, из которой передаются основные средства

МОЛ отправителя Вводится Ф.И.О отправителя

Источник финансирования. Указывается за счет каких средств приобретено основное средство. По умолчанию установлено значение «Безвозмездное получение» из списка перечисления «Движениефонда»

При проведении документа по каждому основному средству автоматически будут сформированы следующие проводки:

если передается новое основное средство (без износа) - на сумму балансовой стоимости (Дт выбранного субсчета счета 01, Кр250);

если передается основное средство, бывшее в эксплуатации, оно должно приходоваться по остаточной стоимости. В соответствии с действующими Указаниями № АБ-23-Д от 280674 г «При поступлении основных средств (фондов) инвентарных объектов, бывших в эксплуатации, от других организаций принимающая сторона отражает в бухгалтерском учете по дебету счета 01 «Основные средства» их балансовую стоимость без вычета износа и по кредиту счетов 250 «Фонд в основных средствах» их балансовую стоимость за вычетом износа и 020 «Износ основных средств» - сумму износа этих объектов на основании документов передающей организации». В этом случае формируются 2 проводки на сумму начисленного износа (Дт выбранного субсчета счета 01, Кр020) и на сумму балансовой стоимости за вычетом износа (Дт выбранного субсчета счета 01, Кр250);

если передается полностью изношенное ОС, проводка формируется

на сумму балансовой стоимости (Дт выбранного субсчета счета 01, Кр020)

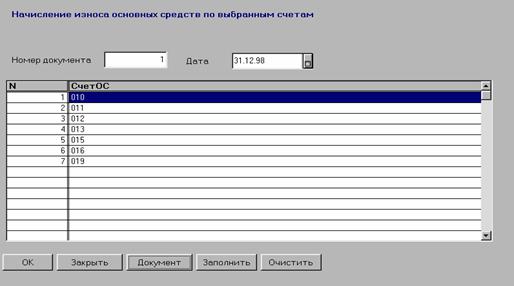

Документ «Начисление износа»

Документ «Начисление износа» предназначен для оформления операций (автоматического формирования проводок), связанных с ежегодным начислением износа основных средств. Предполагается, что до проведения документа для каждого основного средства предварительно были заданы начальные сальдо по субсчетам счета 01 (балансовая стоимость) и субсчету 020 (начисленный износ), год передачи в эксплуатацию, признак начисления износа и норма износа Те основные средства, у которых признак начисления износа задан «Нет», не будут участвовать в расчете, по ним не будет начисляться износ.

Документ «Начисление износа»можно вызвать либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (НачислениеИзноса).

Для заполнения спецификации можно использовать кнопку «Заполнить». По нажатию этой кнопки спецификация документа будет заполнена номерами счетов, по которым ведется учет основных средств. Кнопкой «Очистить» можно отменить заполнение спецификации.

Собственно расчет необходимых сумм и формирование проводок по каждому основному средству, учитываемому на выбранных счетах, выполняется документом в момент проведения. Документ в дальнейшем может перепроводиться, при этом ранее сформированные документом проводки удаляются и формируются новые- Кроме того, при проведении документа в карточке ОС заполняются реквизиты группы «Износ».

Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисленного износа основных средств» (Приложение 4). В него попадают все основные средства, у которых признак начисления износа установлен «Да». В случае, если для какого-либо ОС признак начисления износа установлен «Да», но не задана норма износа, выдается предупредительное сообщение.

Переоценка основных средств

В соответствии с ПБУ 6/97 организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. В типовой конфигурации для проведения переоценки предусмотрены документы «Переоценка индексным методом» и «Переоценка ОС методом прямого пересчета». Кроме того, для задания основным средствам коэффициентов переоценки - коэффициентов пересчета балансовой стоимости в восстановительную стоимость для переоценки индексным методом предусмотрен документ «Ввод коэффициентов переоценки».

При проведении документов по переоценке формируются проводки на сумму разности восстановительной и балансовой стоимости (дооценки балансовой стоимости) и разности восстановительного и балансового износа (дооценки износа). Кроме того, в карточку каждого основного средства записывается дата проведения переоценки, коэффициент переоценки, суммы дооценки балансовой стоимости и износа.