Анализ расчетов по оплате труда на предприятиях

окончание таблицы 2

окончание таблицы 2

3. Пути и методы совершенствования расчетов по оплате труда

Автоматизация обработки учетной и контрольной информации на предприятиях охватывает весь комплекс задач по синтетическому и аналитическому учетам, контролю и аудиту. Предпосылкой этому является организация централизованной базы данных и распределенных баз данных на местах обработки информации. Для реализации задач учета труда и заработной платы создается информационная база с использованием трех категорийных автоматизированных рабочих мест (АРМ) бухгалтера (АРМБ).

На АРМ бухгалтера I категории осуществляются ввод первичных данных, расчет и выдача информации на экран и печатающее устройство машинных документов по структурным подразделениям. Контроль, анализ и аудит информации ведутся по структурным подразделениям. Автоматизация задач по учету, контролю и аудиту труда и заработной платы базируется на алгоритмах расчета, каждый из которых реализуется обособлено.

Технологический процесс обработки и получения информации по учету, контролю труда и заработной платы на АРМ бухгалтера I категории состоит из следующих этапов:

— подготовка первичной информации;

— расчет сумм оплаты и удержаний по соответствующим кодам видов оплат и удержаний;

— отображение выходной информации по табельным номерам, структурным подразделениям и предприятию в целом;

— контроль и корректировка результатной информации;

— формирование информации для архивного хранения. Ввод первичных данных на АРМ бухгалтера I категории осуществляется непосредственно пользователем в диалоговом режиме. Важное значение имеет обеспечение высокой достоверности исходных данных, поэтому программное обеспечение соответствующих АРМ должно обеспечить автоматическое выявление ошибок в вводимых данных и выдачу сообщений пользователю.

На АРМ бухгалтера II категории создается необходимая информационная база данных на рабочем месте бухгалтера по учету труда и заработной платы, в которой объединяются данные, поступающие с АРМ бухгалтера I категории структурных подразделений.

Конечным результатом решения задач по учету труда и заработной платы является формирование информационной базы в целом по предприятию.

На АРМ бухгалтера III категории сводятся оплата труда в целом по предприятию, анализ средств на оплату труда, контроль, аудит, моделирование, прогнозирование труда и заработной платы.

В условиях децентрализованной автоматизации учета с использованием АРМ бухгалтера практически все задачи могут быть решены как в подразделении (АРМ бухгалтера I категории), так и в бухгалтерии (АРМ бухгалтера II категории), т.е. ни одна из задач этого участка не относится к стандартным. Возможность и целесообразность решения задач в подразделениях (АРМ бухгалтера I категории) обусловлена тем, что там возникает большая часть исходной информации и в значительной степени используется результативная. Возможны различные варианты распределения задач между бухгалтерией (АРМ бухгалтера II категории) и подразделениями (АРМ бухгалтера I категории).

При выборе вариантов использования АРМ бухгалтера необходимо учитывать ряд конкретных условий решения задач:

— численность работающих и подразделений, а также условия оплаты труда;

— способ документирования первичной информации, используемой в учете труда и заработной платы;

— состав других задач, решаемых средствами АРМ в подразделениях;

— вариант распределения задач учета труда и заработной платы между бухгалтерией и подразделениями.

Информационная увязка задач учета, контроля, анализа и аудита в условиях функционирования АРМ бухгалтера, внутри информационной системы учета и информационной системы в целом осуществляется по следующим принципам:

— использование взаимной информации;

— общность отдельных источников информации;

— общность отдельных первичных носителей информации;

— общность отдельных результатных носителей информации; - единство системы кодирования информации;

— обратная связь;

— единство системы показателей.

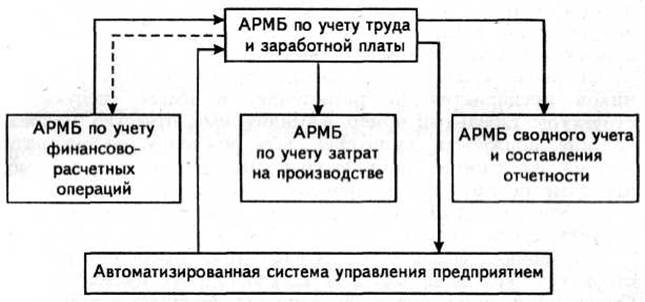

Рис. 3

Укрупненная схема информационной взаимосвязи АРМ бухгалтера по учету труда и заработной платы.

Для работы на АРМБ по учету труда и заработной платы выполняются подготовительные работы, а именно: ввод на дату внедрения сальдо по счетам 65, 66 в аналитическом разрезе; ввод нормативно-справочной информации; ввод информации, поступающей из других АРМБ и информационной системы.

Работа с АРМБ производится через режимы "Информационная часть" и "Расчетная часть".

Информационная база формируется на основе документов и справочников, традиционно используемых в бухгалтерском учете. Она может корректироваться по мере изменения отдельных или всех табельных данных сотрудников предприятия. Таким образом, ведение информационной базы в основном заключается в выборе соответствующих операций в меню информационной части и корректировке тех данных конкретного сотрудника, которые претерпели изменения или отличны от общепринятых: например, число отработанных дней или часов, если оно стало отличным от общего числа рабочих дней или часов за текущий месяц, дней по больничному листу и т.д.

Информационная часть состоит из входной и нормативно-справочной информации.

Для решения задач по учету труда и заработной платы используется следующая нормативно-справочная информация: справочник предприятия, справочник структурных подразделений, справочник списочного состава работающих, справочник бухгалтерских счетов, справочник допустимой корреспонденции счетов, справочник видов оплат и удержаний, справочник видов оплат, входящих в среднюю заработную плату, справочник категорий работающих.

Справочник списочного состава создается на всех работников предприятия (подразделения) и имеет следующую структуру: табельный номер, фамилия, имя, отчество, подразделение, должность, категория, дата рождения, состав, дата приема на работу, дата увольнения, паспортные данные, адрес места жительства, процент подоходного налога, процент, оплачиваемый по больничному листу, количество дней отпуска, сумма аванса.

Справочник видов оплат и удержаний имеет следующую структуру: код вида оплат и удержаний, их наименование. Справочник видов оплат, входящих в среднюю заработную плату, служит для определения начислений и удержаний, которые входят в среднюю заработную плату, а также удерживаются из нее. Данный справочник имеет следующую структуру: код оплат или удержания, признак входимости.

Справочник категорий работающих имеет следующую структуру: код категории работающих, наименование, базовый метод начисления заработной платы.

Остальные перечисленные справочники имеют структуру, аналогичную описанной для других АРМБ.