Анализ расчетов по оплате труда на предприятиях

В современных условиях хозяйствования особое место занимает моделирование учетного процесса труда и заработной платы. В системе АРМБ используется функция "Моделирование учета труда и заработной платы" с целью расчета оптимального размера Фонда заработной платы и выявления отклонений от установленных величин и принятия управленческих решений.

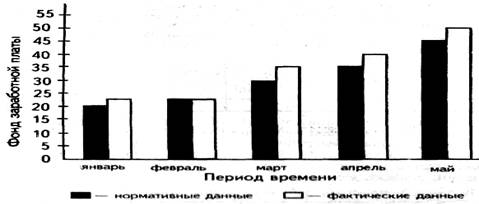

При наборе данной функции осуществляется расчет за определенный период данных о нормативном Фонде заработной платы и фактических данных в разрезе структурных подразделений, видов продукции, работ и услуг.

Кроме указанной модели, бухгалтер, аудитор имеют возможность смоделировать затраты на оплату труда с учетом роста (снижения) объема производства продукции (работ, услуг), а также влияние Фонда заработной платы на снижение себестоимости продукции.

Схема 1

Модель отображения фонда оплаты труда в разрезе структурных подразделений.

Рассмотренные АРМ бухгалтера но учету труда и заработной платы позволяют комплексно решить все задачи, поставленные перед данным участком учета, и дать необходимую информацию для принятия управленческих решений.

Заключение

Данная курсовая работа посвящена анализу заработной платы. В процессе ее написания была сделана попытка проанализировать методы начисления заработной платы и попытка проанализировать, какие факторы влияют на расчет заработной платы.

В данной курсовой работе была описана методика ведения бухгалтерского учета операций по начислению заработной платы. Были приведены счета, с помощью которых ведется учет, а так же была перечислена документация, используемая при учете.

Также в данной курсовой работе была сделана попытка проанализировать сущность и основные принципы ведения учета заработной платы, на конкретных операциях был приведен пример ведения учета, что может служить пособием для освоения данного материала, а также подготовкой к практической деятельности на предприятии.

Список использованной литературы:

1. Баканов М.И., Шеремент А.Д. Теория экономического анализа. Москва «Финансы и статистика» 2002.

2. Басманов И.А Теоритические основы учета и калькулирования себестоимости промышленной продукции/ Под ред. Проф. В.А Новака. – М. Финансы, 1999.

3. Белобородов В.А. Калькуляция себестоимости продукции в промышленности. Москва. Финансы и статистика 1989.

4. Бутенец Ф.Ф. информационные системы бухгалтерского учета. Учебник 2-е изд., Житомир ПП» рута» 2002.

5. Завгородний В.П. Бухгалтерский учет в Украине.Киев «Издательство Л.С.К.» 2003.

6. Завьялова Теория экономического анализа

7. Экономический анализ предприятия

8. Грабова Бухгалтерский учет

9. Труш В.А. Стандарты бухгалтерского учета. Херсон, ХГТУ 2000.

М. 2000.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.,