Анализ расчетов по оплате труда на предприятиях

Для ввода первичной информации в информационной системе предусмотрена функция "Документы". Данная функция предназначена для массового ввода данных по начислениям и удержаниям. По введенным первичным данным формируется реестр документов. Каждый документ хранится в реестре того периода, в котором он был сформирован.

После ввода первичной информации и корректировки нормативно-справочной информации бухгалтер осуществляет расчет заработной платы путем набора определенной функции расчетной части. Расчетная часть имеет следующую структуру:

— контроль входной информации;

— расчет аванса;

— расчет нарядов;

— расчет заработной платы;

— межрасчетный период;

— аннулирование расчета;

— выходная информация;

— моделирование учета труда и заработной платы;

— ведение информационной базы.

Для контроля за введенными данными производится автоматизированный контроль за информацией (наличие табеля, нарядов и т.д.) путем набора функции "Контроль входной информации". При обнаружении отсутствия какой-либо информации бухгалтер вводит недостающие данные. Это исключает просчет заработной платы при отсутствии каких-либо данных.

При расчете аванса производится начисление за указанный срок аванса на списочный состав работающих с занесением данных в информационную базу данных.

Расчет в межрасчетный период производится по мере поступления первичных данных о предоставлении отпуска, о днях болезни и т.д.

Заработная плата рассчитывается в конце отчетного периода в разрезе предприятия, структурного подразделения и табельного номера. После выполнения расчетов за необходимый период или для просмотра выходной информации прошлых расчетных периодов выбирается функция "Выходная информация".

Выходная информация при решении комплекса задач следующая:

— табель учета рабочего времени;

— ведомость на аванс;

— ведомость межрасчетного периода;

— расчетная ведомость за месяц;

— платежная ведомость за месяц;

— индивидуальный расчетный листок;

— ведомость по видам оплат;

— ведомость по категориям работающих;

— ведомость распределения заработной платы по кодам затрат;

— ведомость сумм, удержанных за кредит;

— реестры и платежные поручения по кредиту;

— ведомость перечислений сумм в банк;

— реестры переводов алиментов по почте;

— ведомость перечислений алиментов;

— ведомость перечислений сумм по ссудам;

— ведомость расчета листов по временной нетрудоспособности;

— ведомость расчета отпуска;

— ведомость расчета бригадных нарядов;

— ведомость отклонений от нормальных условий работы;

— ведомость простоев рабочих по причинам и виновникам;

— ведомость расчета подоходного налога;

— ведомость удержания в Пенсионный фонд;

— справочная информация.

Выходная информация может быть отображена как в виде машинограмм, так и в виде видеограмм.

Ведомость на аванс выдается в зависимости от требуемого вида платежной ведомости.

Расчетная ведомость за месяц необходима для расчетов по каждому табельному номеру, структурному подразделению и предприятию в целом. Бухгалтер имеет возможность осуществить анализ начисленной заработной платы, удержания и при необходимости внести соответствующие коррективы.

Индивидуальный расчетный листок составляется в двух экземплярах, один из которых выдается работнику, другой остается в бухгалтерии предприятия.

Для контроля за фондом заработной платы, а также по* отдельным видам оплат и удержаний производится отображение ведомости распределения начисленной заработной платы по видам оплат.

Рис. 4

Ведомость распределения начислений (удержаний) заработной платы по видам оплат за период

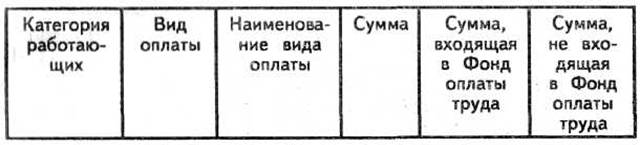

Для анализа заработной платы в разрезе категорий работающих, а. также видов оплат, не входящих в Фонд оплаты труда, информация отображается в виде ведомости распределения начислений заработной платы по категориям работающих.

Рис. 5

Ведомость распределения начислений заработной платы по категориям работающих за период _

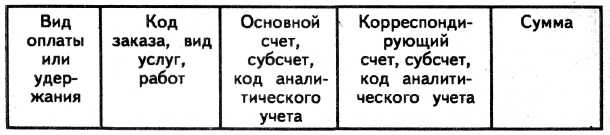

Для отображения рассчитанной заработной платы на счетах бухгалтерского учета в разрезе объектов учета (заказ, вид продукции, работ, услуг и т.д.) информация отображается в разрезе корреспондирующих счетов. На основании данной информации аудитор проверяет правильность отношения отдельных видов начислений и удержаний на корреспондирующие счета. Данная информация используется для дальнейшего учета в других АРМБ.

Рис. 6

Ведомость распределения заработной платы по видам производственных затрат за период _

Ведомости и платежные поручения по перечислениям формируются в АРМБ автоматизированным путем и отображаются или печатаются по мере необходимости.

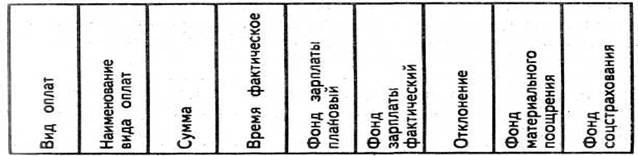

Для расчета заработной платы по средней заработной плате информация отображается в виде ведомостей по расчету листов по временной нетрудоспособности, ведомости расчета отпуска.

Рис. 7

Ведомость расчета отпуска за период

Особое место в системе занимает справочная информация. Данная функция позволяет бухгалтеру по запросу осуществить контроль за введенными и рассчитанными данными в разрезе предприятия в целом, структурного подразделения, табельного номера, вида оплат, номера документа, счета, субсчета, кода аналитического учета, даты. Это дает возможность бухгалтеру (аудитору) без дополнительных расчетов просматривать входную и выходную информацию в необходимом разрезе, а следовательно — оперативно осуществлять контроль и принимать соответствующие управленческие решения.

С целью получения своевременной информации о характере, величине, причинах и виновниках отклонений на АРМБ по запросу составляется ведомость по отклонениям от норм по заработной плате для различных уровней управления, что позволяет руководителям цехов и предприятия оперативно принимать решения по предотвращению их в дальнейшем.

Рис. 8

Ведомость отклонений от нормальных условий работы

Бухгалтер, имея информацию об отклонениях, анализирует причины и выявляет неправомерные нарушения.

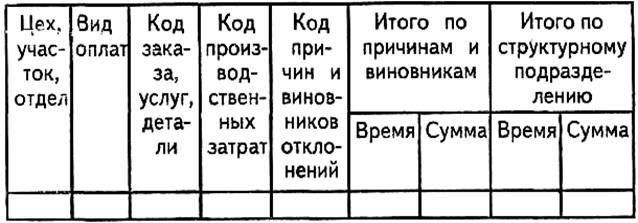

Ведомость простоев рабочих по причинам и виновникам используется для контроля и анализа причин и виновников простоя работников в разрезе структурных подразделений и предприятия в целом, а также для принятия управленческих решений.

Рис. 9

Ведомость простоев рабочих по причинам и виновникам

Ведение соответствующего учета заработной платы по нормам и отклонениям от норм при нормативном методе дает возможность контролировать на АРМБ использование фонда заработной платы, обоснованно разрабатывать организационно-технические мероприятия, направленные на повышение эффективности производства.