Денежная политика РФ

При неисполнении банком обязательств по возврату креди- та Банка России и уплате процентов по нему отсрочка платежа не производилась и Банк России начинал процедуру реализа- ции заложенных ценных бумаг. Кроме того, банки уплачивали пени за каждый календарный день просрочки в размере 0,3 ставки рефинансирования Банка России на установленную дату исполнения обязательства, деленной на число дней в текущем году (365 или 366). За счет выручки от реализации заложенных ценных бумаг возмещались в первую очередь расходы Банка России по реализации этих бумаг, затем — задолженность бан- ков по кредиту и процентам и в последнюю очередь — суммы пеней за неисполнение обязательств.

Депозитные операции. Это операции по привлечению в де- позиты (вклады) средств банков. Они позволяют Банку России привлекать временно свободные денежные средства банков и тем самым нейтрализовать их возможное давление на валютный рынок.

Валютное регулирование осуществлялось с помощью валют- ной интервенции, под которой понимается купля-продажа Бан- ком России иностранной валюты на валютном рынке для воз- действия на курс рубля, суммарный спрос и предложение ва- люты. Если спрос на валюту был больше предложения, то Банк России продавал валюту из своих золотовалютных резервов.

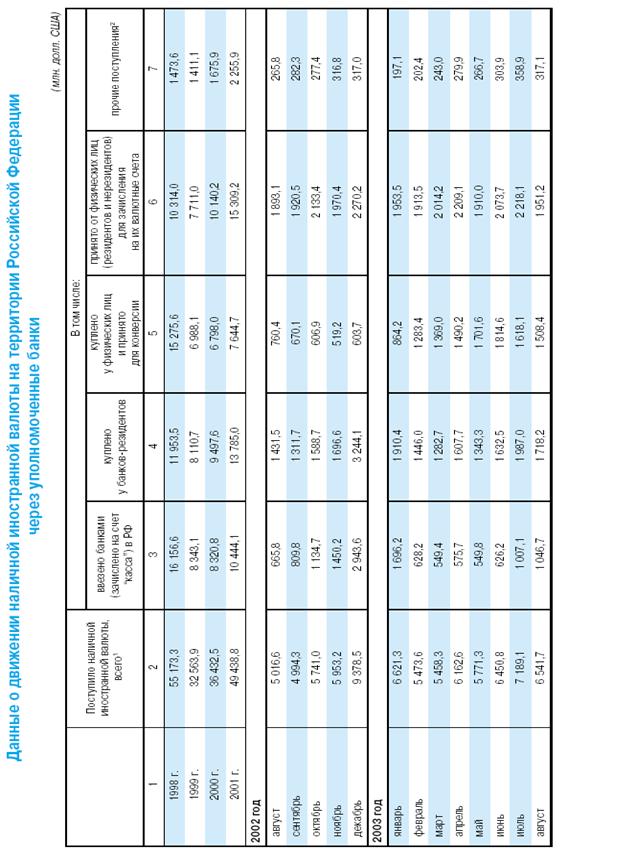

Если предложение валюты превышало спрос, то Банк Рос- сии покупал валюту. Эти операции стали возможны благодаря значительным накоплениям валютных ресурсов у Банка России. Валютные резервы должны соответствовать мировому уровню, равному финансированию трехмесячных объемов импорта. В таблице[11] 3.2. указаны данные по движению наличной иностранной валюты в банках РФ.

В условиях роста российской экономики, замедления темпов инфляции, восстановления финансового и валютного рынков, увеличения золотовалютных резервов в последние годы были созданы предпосылки для либерализации системы валютного регулирования и валютного контроля. Опираясь на международный опыт и учитывая уроки кризиса 1998 г., Банк России исходил из предпочтительности постепенной и взвешенной либерализации валютного законодательства, сопровождаемой мерами по укреплению банковской системы, совершенствованию банковского регулирования и надзора, повышению эффективности фискальной системы и системы противодействия отмыванию доходов, полученных преступным путем. В 2001-2002 гг. Банком России были предприняты шаги по упрощению (переводу с разрешительного на уведомительный) порядка проведения валютных операций движения капитала. Принятые меры имели целью способствовать решению таких важнейших задач, как стимулирование привлечения иностранного капитала в российскую экономику и развития интеграционных процессов со странами СНГ. В этих целях с июля 2001 г. Банком России был введен уведомительный порядок проведения юридическими лицами-резидентами валютных операций на сумму до 10 млн. долл., связанных с прямыми инвестициями в страны СНГ, а с октября 2001 г. - уведомительный порядок привлечения резидентами (не являющимися кредитными организациями) от нерезидентов финансовых кредитов и займов в иностранной валюте на срок свыше 180 дней. Наряду с этим, в целях создания более комфортных условий для развития российского бизнеса в октябре 2002 г. вместо ранее действовавшего разрешительного был установлен уведомительный порядок открытия юридическими лицами-резидентами счетов в иностранных банках для обслуживания деятельности их представительств за пределами Российской Федерации. В рассматриваемом периоде были приняты меры, направленные на развитие рыночных принципов функционирования внутреннего валютного рынка. Одним из важнейших таких решений, принятых на законодательном уровне, стало снижение с августа 2001 г. норматива обязательной продажи экспортерами валютной выручки с 75% до 50%. Целью данной меры являлось создание условий для увеличения валютных активов, остающихся в распоряжении экспортеров, и снижение их издержек по приобретению иностранной валюты. Основываясь на результатах более чем годовой практики ее применения, Банк России в условиях макроэкономической и финансовой стабильности, сильного платежного баланса и в целях оптимизации финансовой деятельности экспортеров с 1 декабря 2002 г. отменил требование об осуществлении обязательной продажи валютной выручки исключительно на межбанковских валютных биржах и предоставил экспортерам право ее продажи на межбанковском рынке, либо непосредственно обслуживающему уполномоченному банку.

Таблица 3.2.

Установление ориентиров роста денежной массы. Банк Рос- сии устанавливал минимальные и максимальные границы при- роста денежной массы на контрольный срок.

Прямые количественные ограничения — установление лими- тов на рефинансирование банков, проведение кредитными ор- ганизациями отдельных банковских операций. В качестве при- мера можно привести выдачу ломбардных, внутридневных и однодневных расчетных кредитов Банком России коммерчес- ким банкам в пределах установленного лимита. Другим приме- ром могут служить ограничения на проведение валютных опе- раций. Валютные операции могут производить только уполно- моченные банки, получившие от Банка России лицензию на проведение таких операций. При этом различают три типа ли- цензий: генеральные, расширенные и внутренние. Генеральная лицензия дает право проводить валютные операции на внутреннем и мировом рынках, открывать корреспондентские счета в иностранных банках без ограничения их количества. Расширен- ная лицензия дает право иметь корреспондентские отношения с шестью иностранными банками и бывшими заграничными банками СССР (Московским народным банком в Лондоне, Эйробанком в Париже и др.). Внутренняя лицензия дает право работать на внутреннем валютном рынке и выходить на внеш- ний рынок при условии открытия корреспондентских счетов в любом другом банке, имеющем генеральную лицензию.

Помимо основных методов регулирования существуют вто- ростепенные методы.

Предписываемая законом маржа — минимальный процент первоначального взноса за ценные бумаги за счет собственных средств инвестора. Покупка ценных бумаг в кредит опасна, так как в нее вовлекаются банки. Поэтому во всех странах сделки с ценными бумагами в кредит строго регулируются.

Потребительский кредит — продажа товаров в кредит. Если она ограничивается, то уменьшается количество денег в обра- щении. Если продажа растет, то увеличивается масса денег в обращении. Вследствие низких доходов населения развитие потребитель- ского кредита в России возможно только при определенном подъ- еме уровня доходов. В настоящее время развитие такого кредита является перспективным направлением в, деятельности банков, которые ищут новые сферы приложения капитала. Использова- ние этого метода ограничивается отсутствием инфраструктуры, законодательной базы, высоким уровнем кредитного риска. Не- смотря на это, потребительский кредит является стимулом эко- номического роста, активизации совокупного спроса.