Экономическая целесообразность деятельности кредитного бюро

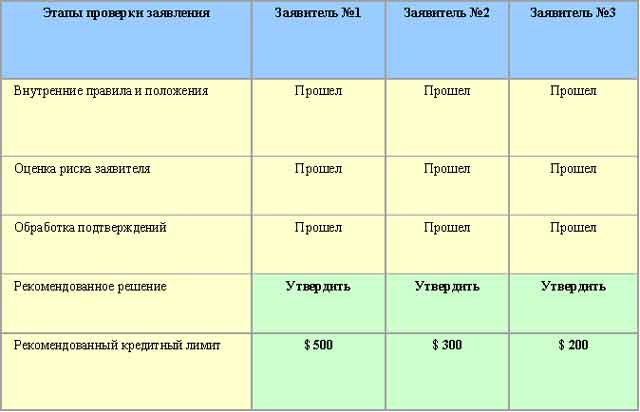

Рекомендованные решение и кредитный лимит приводятся под двойной (жирной линией). Заявления прошли проверку на соответствие внутренним правилам и положениям кредитного учреждения. Во всех трех случаях принято решение об утверждении заявления и предоставлении кредита, причем лимиты установлены в зависимости от уровня риска каждого конкретного заявителя. Если же кредитное учреждение имеет доступ к общеотраслевой базе данных по неплательщикам, то оно располагает дополнительными сведениями, позволяющими принять хорошо информированное решение. В негативный файл заносятся все счета, уплата по которым просрочена на 120 и более суток. Получение справки по такому негативному файлу отражено в таблице 1.2 как дополнительный шаг при обработке заявлений:

Таблица 1.1

Этапы проверки документов [46]

|

|

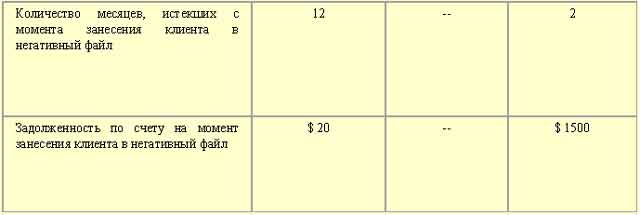

На заявителей номер 1 и 3 имелось негативное досье в общей отраслевой базе данных. В досье отмечен большой срок их задолженности перед другими учреждениями и, следовательно, данные заявители характеризуются повышенным уровнем риска. В зависимости от того, насколько приемлем наблюдаемый уровень риска для данного кредитного учреждения, принимается то или иное решение по заявлению. В том случае, если бы дополнительный риск оказался неприемлемым с точки зрения кредитного учреждения, обоим заявителям (№ 1 и 3) было бы отказано.

Обмен позитивной и негативной информацией

На втором этапе эволюции кредитных бюро начинается обмен как негативной, так и позитивной информацией.

|

Таблица 1.2 Этапы проверки документов [46]

|

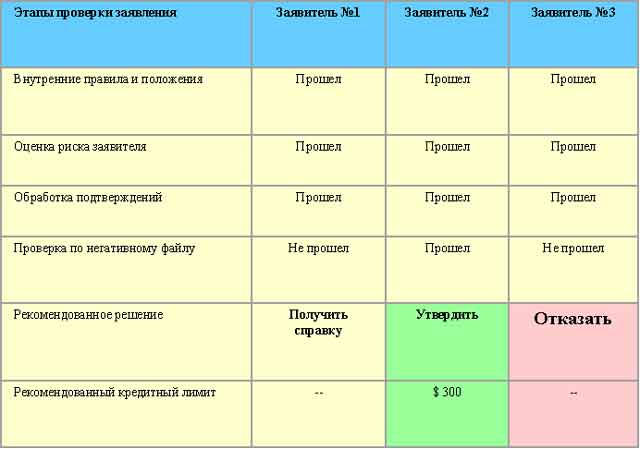

После того как кредитные учреждения осознают преимущества использования общего файла стоп-листов, рассматривается возможность аналогичного обмена дополнительной – позитивной – информацией. Количество членов кредитного бюро и объем предоставляемой ими информации, как правило, растет, поэтому необходима стабильная и масштабируемая инфраструктура, которая обеспечивает подачу и хранение общих данных, а также подготовку справок на их основе. Данный этап характеризуется более тесным сотрудничеством членов кредитного бюро из различных отраслей экономики. Это предприятия розничной торговли, банковские учреждения, операторы связи, коммунальные службы, учреждения частного сектора, компании потребительского кредита, а также организации, предоставляющие финансовые, страховые и прочие услуги. Как правило, эти деловые взаимоотношения оформляются посредством учреждения руководящего органа, наделенного определенными правами, обязанностями и имеющего некие обязательства. Один из наиболее важных вопросов, которые требуют согласования, это практика конкурентной борьбы, поскольку будет происходить взаимообмен всеми данными о клиентах, - и позитивными, и негативными, - что позволит кредитным учреждениям определить "хороших", вовремя уплачивающих по счетам клиентов других организаций. Обычно кредитное бюро становится самостоятельным юридическим лицом с собственными ресурсами и инфраструктурой. Рабочие отношения между бюро и руководящим органом (ассоциацией) согласуются в целях обеспечения взаимной выгоды для обеих сторон. Там, где ведется централизованная база данных, кредитные бюро могут уведомлять кредитные учреждения, когда один из клиентов заносится в негативный файл какой-либо другой организацией. Такое уведомление рассылается сразу же, как только еще одно кредитное учреждение зарегистрирует задержку оплаты по счету данным лицом. Поскольку каждого клиента можно соотнести со всем объемом его непогашенного долга, другие кредитные линии (кредитные учреждения) могут получить уведомление о занесении данного лица в негативный файл. После этого устанавливается соответствующий "семафор" в хост-системе и выполняются необходимые превентивные действия по управлению счетом. Если же кредитное учреждение имеет доступ к общеотраслевой базе данных по неплательщикам, то оно располагает дополнительными сведениями, позволяющими принять хорошо информированное решение. В негативный файл заносятся все счета, уплата по которым просрочена на 120 и более суток. Получение справки по такому негативному файлу отражено в рис. 1.2, как дополнительный шаг при обработке заявлений/

Преимущество, которое получают члены кредитного бюро, состоит в возможности более точно оценивать риск по тому или иному клиенту на основании всей полноты данных, предоставленных другими кредиторами, а также в своевременных уведомлениях о потенциальном кредитном риске. Благодаря этому улучшается обработка заявлений клиентов и принимаются более взвешенные решения по управлению счетом, что в итоге приносит выгоду кредитному учреждению.

Разработка и применение рейтинговых моделей

Данный аспект более подробно рассмотрен в пункте 3 данной главы.

Приведенная ниже таблица 1.3 иллюстрирует принятие решений на основе рейтинга кредитного бюро.

Таблица 1.3 показывает диапазон значений рейтинга, присвоенного кредитным бюро, и соответствующую вероятность попадания заявителей в тот или иной диапазон. Упомянутая вероятность есть вероятность неплатежа по счету, она указывается как соотношение "хороших" и "плохих" клиентов. Чем больше вероятностное соотношение, тем ниже риск.

Получение дополнительной информации

На этом этапе кредитное бюро выполняет оптимизацию созданной инфраструктуры и пропагандирует обмен дополнительной информацией в целях повышения качества кредитной информации и предоставления клиентам новых преимуществ.

|

|

Рисунок 1.2 Пример получения справки по негативному файлу

Сюда входит получение дополнительных данных из прочих (не кредитующих) источников, например:

· Личные номера граждан · Списки избирателей · Списки частных абонентов телефонных сетей · Регистрационные данные по сделкам с ценными бумагами и недвижимостью · Базы данных по регистрации и владению личного автотранспорта

Основные выгоды, которые получают члены кредитного бюро, - это повышение надежности проверки заявителей и, следовательно, более эффективное предотвращение мошеннических действий.

Как уже было отмечено выше, наличие общей базы данных по кредиту обеспечивает целый ряд существенных преимуществ.

· Облегчается принятие решений по заявлениям о предоставлении кредита

· Облегчается принятие решений по управлению счетом

· Совершенствуется использование дополнительных данных

· Улучшается обмен информацией между участниками рынка кредитных услуг