Экономическая целесообразность деятельности кредитного бюро

Таблица 1.3

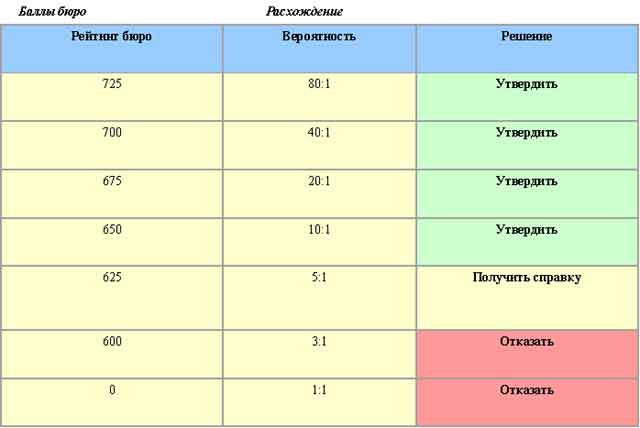

Пример принятия решения на основе рейтинга [41]

|

|

Хотя эти преимущества уже получили практическое подтверждение, кредитные учреждения, как правило, не стремятся к совместной работе по организации первой структуры по взаимообмену информацией. Это объясняется, в первую очередь, бытующим мнением о том, что кредитная организация лишится своих конкурентных преимуществ даже в том случае, если раскроет информацию о самых неприбыльных своих счетах. Основные требования, предъявляемые к кредитным учреждениям, намеревающимся создать некую организацию для взаимного обмена информацией, сводятся к тому, что им необходимо согласовать:

· принципы и правила взаимообмена кредитной информацией

· права собственности на информацию и порядок раскрытия информации в условиях данного законодательного пространства

· особые требования к содержанию информации и стандартизации файлов

· принципы обработки информации и программно-аппаратные требования

Когда все это будет согласовано, кредитные учреждения могут продолжать работу над созданием необходимой инфраструктуры и заниматься разработкой правил подачи и хранения информации и управления общей базой данных. Однако при этом каждое кредитное учреждение должно обеспечить соблюдение согласованных принципов со своей стороны, например, разработать в соответствии с утвержденным форматом порядок ежемесячного получения и загрузки информации в общую базу данных, а также адаптировать условия использования существующих продуктов таким образом, чтобы предусмотреть возможность получения кредитной справки из базы данных. Хотя организация бюро для взаимообмена информацией довольно сложный процесс, выгоды от наличия общей базы данных существенно превосходят потенциальные затраты при отсутствии таковой. Успешный начальный этап (взаимообмен только негативной информацией) быстро обеспечит определенную выгоду для кредитных учреждений и поможет создать начала взаимного доверия. Это весьма позитивно сказывается на последующих этапах развития кредитного

Например, Сбербанк подписал протокол о намерениях по созданию кредитного бюро в рамках АРБ, однако пока готов предоставлять только негативную информацию о заемщиках. Похожую позицию занимает большинство банков [39]

Из вышеизложенного можно выделить, что целями деятельности Бюро кредитных историй являются:

· содействие повышению информационной прозрачности на рынке финансовых услуг;

· содействие установлению партнерских отношений между кредиторами и заемщиками;

· снижение кредитного риска в банковской системе;

· предоставление максимального объема информации о заемщиках;

· формирование положительного имиджа добросовестных заемщиков, укрепление их деловой репутации и инвестиционной привлекательности.

Задачами Бюро кредитных историй являются:

· разработка и усовершенствование баз данных Бюро кредитных историй, содержащих кредитные истории заемщиков, и системы поиска информации;

· комплектование и организация использования баз данных Бюро кредитных историй;

· проведение научно-технической обработки данных, содержащихся в кредитных историях заемщиков;

· учет и обеспечение сохранности баз данных Бюро кредитных историй и кредитных историй заемщиков от несанкционированного доступа.

Для выполнения указанных задач Бюро кредитных историй вправе осуществлять следующие функции:

· осуществлять сбор, аналитическую и техническую обработку, хранение, учет и использование документов, содержащих информацию, включаемую в кредитную историю заемщика;

· обеспечивать защиту информации, содержащейся в базах данных Бюро кредитных историй, от несанкционированного доступа;

· вести учет кредитных историй заемщиков, а также их пользователей;

· оказывать кредитным организациям и иным кредиторам консультативные и информационные услуги по вопросам порядка работы с документами, подлежащими направлению в базы данных Бюро кредитных историй;

· предоставлять кредитную историю заемщика участникам Бюро кредитных историй при наличии согласия заемщика на возмездной основе;

· обеспечивать право заемщика один раз в год безвозмездно получать свою кредитную историю;

· обеспечивать право заемщика в любое время ознакомиться со своей кредитной историей на возмездной основе.

Итак, в услугах кредитных бюро, занимающихся сбором, хранением и распространением информации о платежной дисциплине заемщиков, а в целом - оценкой кредитных рисков, нуждается фактически любая компания, практикующая кредитование своих клиентов в той или иной форме (кредитные учреждения, предприятия сферы услуг, производители и поставщики товаров с отсрочкой платежа). Согласно закону «О кредитных историях» с 1 сентября 2005г. каждая кредитная организация обязана предоставить информацию хотя бы в одно бюро кредитных историй, включенное в государственный реестр. Далее остановимся поподробнее экономических аспектах деятельности кредитного бюро.

1.2 Экономическая целесообразность создания кредитных бюро

Из мировой практики известно о прямой связи между информационной открытостью и эффективностью финансового посредничества. Недостаточность сведений о потенциальном заемщике (информационная асимметрия) имеет негативное влияние на процесс распределения кредитных ресурсов в экономике. В экономической теории вопрос неполноты информации хорошо изучен и связывается, прежде всего, со следующими проблемами: «неблагоприятный отбор» и «риск недобросовестного поведения». В первом случае банки, не имея возможности ранжировать заемщиков по уровню их платежеспособности, вынуждены устанавливать усредненные ставки по кредитам. Благонадежные клиенты, рассматривая данные условия финансирования как невыгодные, рано или поздно предпочтут просто не обращаться за ссудами, оставляя рынок только для наиболее рискованных заемщиков. Последние в свою очередь по причине информационной непрозрачности лишены стимулов к благоразумному распоряжению средствами, полученными в кредит. Возникающая здесь проблема недобросовестного поведения может создать серьезную угрозу финансовой стабильности. При ухудшении общего положения в нефинансовом секторе растущие ставки не смогут удержать ненадежных заемщиков от привлечения кредитов. Более того, ужесточение условий заимствования подтолкнет их к более рискованной инвестиционной политике, допускающей некоторую возможность полностью окупить затраты на выплату процентов. Конечным результатом указанных процессов станет резкое удорожание заемных ресурсов и сжатие кредитной активности.

Решение этих проблем в мировой практике в значительной степени относится к ведению кредитных бюро – компаний, специализирующихся на организации обмена информацией о заемщиках между кредиторами. Сама возможность информационного обмена между институтами финансового посредничества требует отдельного рассмотрения. Основная причина информационной асимметрии состоит в высоких издержках оперативного получения достоверных данных о контрагенте. Длительный опыт работы с отдельными клиентами в конечном плане позволяет банкам адекватно оценивать уровень их платежеспособности, но из этого никоим образом не следует, что для них ставки определяются на справедливом уровне. Наоборот, банки получают стимул заработать на заемщиках, непрозрачных для остальных кредиторов, ориентируясь в процентной политике на рыночные условия заимствования. Иначе говоря, банки в данной ситуации пользуются преимуществом своей информационной монополии, которую как раз и должен нарушить институт кредитных бюро. Таким образом, какой бы выигрыш в терминах повышения эффективности распределения ресурсов не был связан с деятельностью кредитных бюро, для банков важным ее следствием становится сжатие информационной ренты.