Вклад на покрытие и операционный рычаг

Оглавление

ТЕОРИТИЧЕСКАЯ ЧАСТЬ

ВВЕДЕНИЕ

ОСНОВНЫЕ ПОНЯТИЯ

Точка Безубыточности

Вклад На Покрытие

Расчет вклада на покрытие для конкретных продуктов

Запас Финансовой Прочности

Операционный Рычаг

Три составляющие Операционного Рычага

Изменение постоянных затрат

Изменение переменных затрат

Изменение Цены

Мультипликативный эффект

УПРАВЛЕНЧЕСКАЯ ФОРМА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы

Оценка Предпринимательского Риска

Изменение Средневзвешенного Коэффициента Вклада на Покрытие при Изменении Ассортимента Продаж

Учет Ограничивающих Факторов

Определение Рационального Сочетания Продукции Единого Технологического Цикла

Выводы по Продуктовой Программе

ПРАКТИЧЕСКАЯ ЧАСТЬ

Описание Структуры Затрат

Документы применяемые в анализе

Изменение Точки Безубыточности

Вклад на Покрытие

Запас Финансовой Прочности

Операционный Рычаг

Выработка Стратегии Действия на Следующий Год

АНАЛИЗ ПРОДУКТОВОЙ ПРОГРАММЫ

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы

Оценка Предпринимательского Риска

Изменение Средневзвешенного Коэффициента Вклада на Покрытие при Изменении Ассортимента Продаж

Учет Ограничивающих Факторов

Определение Рационального Сочетания Продукции Единого Технологического Цикла

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ССЫЛКИ:

ТЕОРИТИЧЕСКАЯ ЧАСТЬ

ВВЕДЕНИЕ

В данной работе рассматривается не стандартный способ подхода к определению дохода и анализу структуры затрат. Достаточно часто доход определяют как состоящий из постоянных затрат, переменных затрат и прибыли, а в качестве определяющего фактора успеха предприятия выделяют прибыль. В данной же работе рассматривается подход к доходу как состоящему из переменных затрат и вклада на покрытие. Кроме этого здесь рассматриваются способы анализа производственной организации и её продуктовой программы с помощью коэффициентов определяемых из вклада на покрытие.

ОСНОВНЫЕ ПОНЯТИЯ

Точка Безубыточности

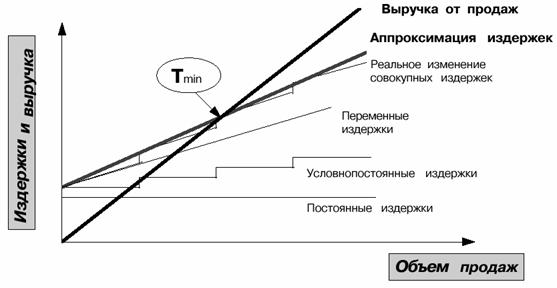

Точка безубыточности - это величина объема продаж, при которой предприятие будет в состоянии покрыть все свои издержки (постоянные и переменные), не получая прибыли.

Объем продаж в точке безубыточности ( T min ) в стоимостном выражении равен:

|

где С пост - постоянные затраты

C перем - переменные затраты в точке безубыточности.1

В стоимостном выражении уровень безубыточности определяется по следующей формуле:

|

где V - объем продаж в стоимостном выражении

В натуральном выражении количество единиц проданных товаров в точке безубыточности равно:2

|

Точка безубыточности позволяет определить, за каким уровнем продаж обеспечивается рентабельность продаж.3

|

Вклад На Покрытие

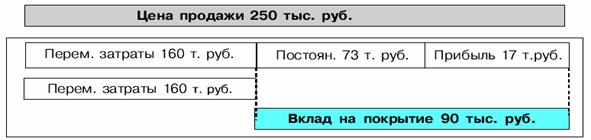

Традиционно, доход рассматривают состоящим из суммарных затрат и прибыли. Например, если доход равен 250 тыс. руб., то он состоит из суммарных затрат 233 тыс. руб. и прибыли 17 тыс. руб.

Так же существует другой метод определения дохода, который использует понятие вклада на покрытие. При данном подходе, доход рассматривают состоящим из переменных затрат и вклада на покрытие. Например, если доход равен 250 тыс. руб., то он состоит из переменных затрат 160 тыс. руб. и вклада на покрытие 90 тыс. руб.5

Вклад на покрытие постоянных затрат и формирование прибыли – это разность выручки от реализации продукции и переменных затрат на производство этой продукции.

![]()

При принятии решений, нацеленных на увеличение прибыли, необходимо стремиться к максимальному увеличению вклада на покрытие. 6

![]() Ниже представлены другие формулировки для вычисления вклада на покрытие.

Ниже представлены другие формулировки для вычисления вклада на покрытие.

Или

Эти формулы облегчают расчеты, связанные с возможными изменениями объема продаж, цены, издержек и прибыли.7

Эти формулы облегчают расчеты, связанные с возможными изменениями объема продаж, цены, издержек и прибыли.7

В точке безубыточности вклад на покрытие равен постоянным затратам.

|

Или

Т мин. – С * Т мин. = С пост.

где С - доля переменных затрат в цене единицы продукции

Т мин = С пост / ( 1 – С)

Величина (1- С) называется коэффициентом вклада на покрытие и показывает, какая доля в объеме продаж может быть использована для покрытия постоянных издержек и формирования прибыли.8

Расчет вклада на покрытие для конкретных продуктов

В некоторых случаях невозможно четко разнести все постоянные издержки по продуктам. В этом случае применяется следующая схема расчета вклада на покрытие:9

|

Продукты | А |

|

| Б |

|

| В |

|

| Г |

|

| Д |

|

| Е |

|

| Ж |

|

|

|

П |

Ф |

О |

П |

Ф |

О |

П |

Ф |

О |

П |

Ф |

О |

П |

Ф |

О |

П |

Ф |

О |

П |

Ф |

О | |

|

Общая выручка | |||||||||||||||||||||

|

`- пропорциональные прямые издержки | |||||||||||||||||||||

|

`- пропорциональные косвенные издержки | |||||||||||||||||||||

|

`= Сумма покрытия 1 | |||||||||||||||||||||

|

`- постоянные прямые издержки по продуктам | |||||||||||||||||||||

|

`= Сумма покрытия 2 | |||||||||||||||||||||

|

`- постоянные прямые издержки по группам продуктам | |||||||||||||||||||||

|

`= Сумма покрытия 3 | |||||||||||||||||||||

|

`- постоянные прямые издержки по подразделениям | |||||||||||||||||||||

|

`= Сумма покрытия 4 | |||||||||||||||||||||

|

`- постоянные прямые издержки в целом | |||||||||||||||||||||

|

`= Финальная сумма покрытия |