Вклад на покрытие и операционный рычаг

Как мы видим среднее квадратичное отклонение плана В, который предполагает больше постоянных затрат, в два раза больше чем среднее отклонение плана А. Это говорит о том, что рискованность плана В значительно выше чем плана А, но одновременно данный риск предполагает больший RОЕ по сравнению с планом А (17,1% против 12%).

Три составляющие Операционного Рычага

Основными тремя составляющими операционного рычага являются постоянные затраты, переменные затраты и цена. Все они в той или иной степени связаны с объемом продаж. Меняя их, менеджеры могут оказывать влияние на объем продаж. [16]

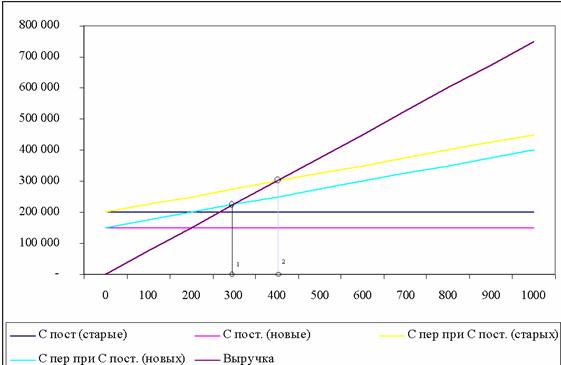

Изменение постоянных затрат

Если менеджеры могут значительно урезать статьи приходящиеся на постоянные затраты, к примеру, урезав накладные расходы, величину минимального безубыточного объема можно значительно снизить. Вследствие этого эффект ускоренного изменения прибыли начнет срабатывать на более низком уровне. [17]

|

1 – новый минимальный объем безубыточности

2 – старый минимальный объем безубыточности

Уменьшение постоянных затрат на 25% с 200 т.р. до 150 т.р. привело к смещению точки безубыточности в лево на 100 шт. или на 25% с 400 шт. до 300 шт.

Как видно из рисунка снижение постоянных затрат – это прямой и эффективный способ уменьшить минимальный безубыточный объем, чтобы повысить прибыльность фирмы.

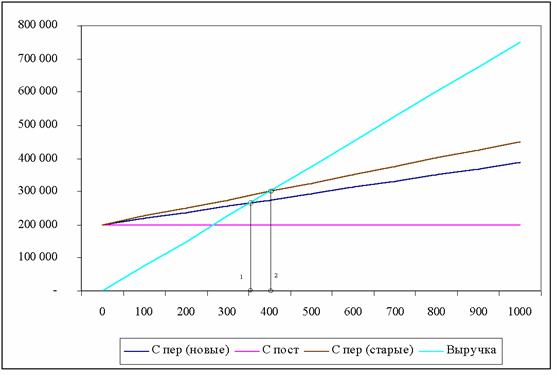

Изменение переменных затрат

Уменьшение прямых переменных затрат на производство приводит к увеличению контрибуции, которую приносит каждая дополнительная единица, что в свою очередь влияет на увеличение прибыли, а так же к смещению точки безубыточности. Уменьшение прямых переменных затрат может быть достигнуто с помощью перехода на новые более современные материалы производства или с помощью переориентации на поставщика, который предлагает менее дорогие комплектующие. [18]

|

1 – новый минимальный объем безубыточности

2 – старый минимальный объем безубыточности

Как видно из рисунка 25% снижение переменных издержек, так же привело к увеличению прибыли и смещению точки безубыточности на 11% с 400 шт. до 356 шт. Как мы видим данное смещение менее значительно, чем при той же доли уменьшения постоянных затрат. Причина этому лежит в том, что снижение относится только к маленькой доле суммарных затрат на производство, так как в этом примере переменные затраты относительно не велики.

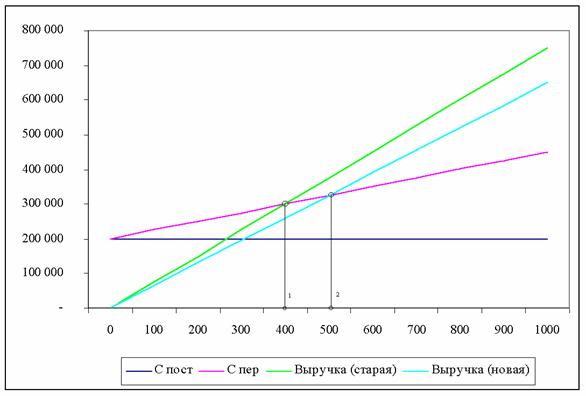

Изменение Цены

Если изменение постоянных и переменных затрат в большинстве случаев подконтрольны менеджменту, то изменение цены в большинстве случаев продиктовано требованием рынка. Изменение цены на продукцию обычно влияет на рыночное равновесие и прямо воздействует на объем продукции в натуральном выражении. Как результат, анализа изменения цены будет не достаточно, что бы определить его влияние на безубыточность, так как в результате изменения цены так же изменится объем реализуемой продукции. Другими словами, изменение цены может непропорционально сильно отразится на объеме реализуемой продукции. Повышение цены может сместить точку безубыточности влево, но одновременно значительно снизить объем реализуемой продукции, что приведет к потере прибыли. Так же повышение цены может сместить точку безубыточности вправо, но одновременно так увеличить объем реализации, что прибыль возрастет очень значительно. [19]

Как мы видим в результате снижения цены продукции на 100р. точка безубыточности сместилась 100 шт. вправо. То есть сейчас чтобы достигнуть того же уровня прибыли, что и раньше компания должна продавать 100 шт. дополнительно. Как мы видим изменение цены сказывается на внутренних результатах, но зачастую оно имеет еще больший эффект на рынок. Поэтому, если сразу после уменьшения цены конкуренты на рынке так же снизили цены, то данное решение было ошибочным, так как у всех уменьшилась прибыль. Если же преимущество в увеличившемся объеме реализации может быть получено в течение долгого промежутка времени, то решение о снижении цены было правильным. Поэтому при изменении цены нужно больше учитывать требование рынка, а не внутренние потребности предприятия.

Мультипликативный эффект

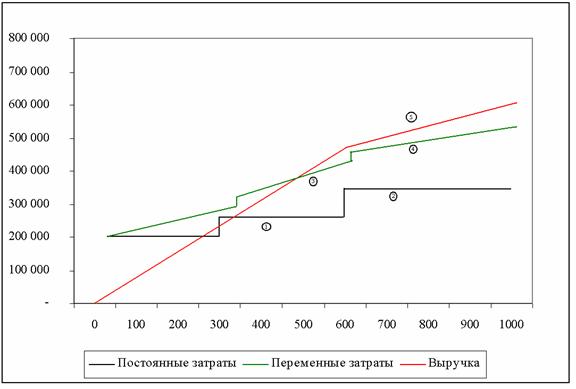

Раньше мы рассматривали последствия изменения затрат и цен по отдельности, но в реальном мире они зачастую меняются одновременно и на незначительные промежутки так, что их измерить почти не возможно. Кроме этого анализ изменения факторов влияющих на операционный рычаг усложняется ещё и тем, что предприятия очень редко выпускают только один вид продукции, поэтому для анализа предприятия необходимо анализировать изменения по всем видам продукции. Так же во всех предыдущих примерах, производство и продажа происходили одновременно, в реальной же жизни всегда существует некоторое запаздывание. Поэтому ниже представлен более реалистичный график, который применяется при анализе операционного рычага.[20]

1 – рост постоянных затрат в связи с увеличением объемов производства

1 – рост постоянных затрат в связи с увеличением объемов производства

2 – рост постоянных затрат в связи с увеличением накладных расходов

3 – рост переменных затрат в связи ростом стоимости на контроля качества продукции

4 – рост переменных затрат в связи с падением производительности труда из-за больших партий продукции

5 – уменьшение выручки в связи с предоставлением скидки.

УПРАВЛЕНЧЕСКАЯ ФОРМА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

Управленческая форма отчета о прибылях и убытках предназначена для суммирования и анализа основных показателей предприятия. Она помогает выявить степень предпринимательского риска и создать базу для разработки бизнес стратегии на следующий отчетный период. Данная форма применяется как для анализа структуры затрат, так и для анализа деятельности предприятия в течение некоторого отчетного периода.

Для анализа деятельности предприятия определяются объемы выручки, переменных затрат, постоянных затрат и прибыли за отчетный период. Они служат базой для определения изменения предпринимательского риска и операционного рычага, который в свою очередь является основой для определения стратегии предприятия. При высоком уровне операционного рычага и соответственно высоком уровне предпринимательского риска, наилучшей стратегией будет сильное увеличение продаж, даже путем дополнительных затрат или снижением цены товара. При среднем уровне операционного рычага, следует придерживаться выбранной стратегии и сосредотачиваться на имеющемся рынке и на улучшении качества продукции. В данном случае не следует вести агрессивной политики по расширению рынка, так как она не принесет значительного увеличения прибыли. В случае с низким операционным рычагом компании следует проанализировать выпускаемую продукцию и отказаться от наименее эффективной или перераспределить больше издержек с переменных на постоянные.