Вклад на покрытие и операционный рычаг

П – план

Ф – факт

О – отклонение

Запас Финансовой Прочности

Запас финансовой прочности – это предел безопасности. Другими словами это оценка дополнительного, то есть сверх уровня безубыточности, объема продаж.

Например, при объеме продаж 3000 и точке безубыточности 2433,3 запас финансовой прочности равен 18,9%. Это означает, что объемы производства и продаж могут снизиться на 18,9% прежде, чем будет достигнута точка безубыточности.10

Операционный Рычаг

Как известно, на предприятии существуют два вида затрат: переменные и постоянные. Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную контрибуцию, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост контрибуции от дополнительной единицы товара может выразиться в значительном скачкообразном изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж. Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами он предназначен для установления влияния прибыли на изменение объема продаж. 11

То что прибыль изменяется быстрее чем объем реализации можно доказать с помощью формулы прибыли.

I = V*P – (С пост + V*C перем) => I = V*(P – C перем) - С пост

Где I – прибыль

P – цена на единицу

По мере изменения объема производства в натуральном выражении контрибуция от единицы продукции (P – C перем) умноженная на изменение объема будет равна суммарному изменению прибыли. А так как в правой части равенства присутствует неизменная величина (С пост.), то процент изменения прибыли будет больше, чем процент изменения объема реализации.[12]

Формула операционного рычага (левериджа:)

Операционный рычаг (леверидж) показывает насколько процентов изменится прибыль при изменении выручки на 1%.[13]

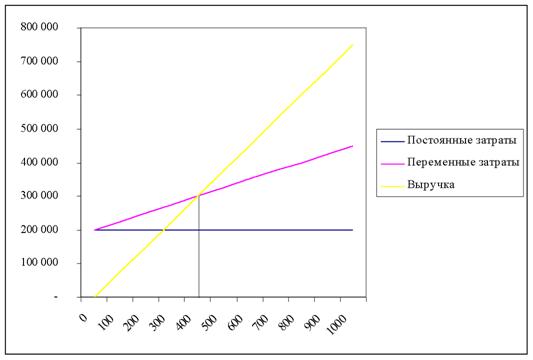

Рассмотрим конкретный пример: Постоянные издержки 200,000, переменные – 250/шт., цена 750/шт.

| Выручка в шт. (V) |

Изменение (V) |

Прибыль (I) |

Изменение (I) |

Операционный рычаг |

| 400 | 25% | 0 | - | - |

| 500 | 25% | 50 000 | Бесконечность | 5,00 |

| 625 | 25% | 112 500 | 125% | 2,78 |

| 781 | 25% | 190 625 | 69% | 2,05 |

| 977 | 25% | 288 281 | 51% | 1,69 |

Как мы видим при заданных условиях и объеме производства 500 шт. операционный рычаг равен 5. То есть при увеличении объема производства на 1% прибыль изменится на 5%. Данное утверждение подтверждается, тем, что при увеличении производства с 500 до 625 шт. (на 25%), прибыль возросла на 125% (25%*5).

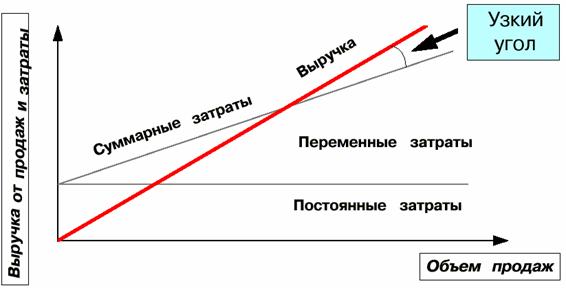

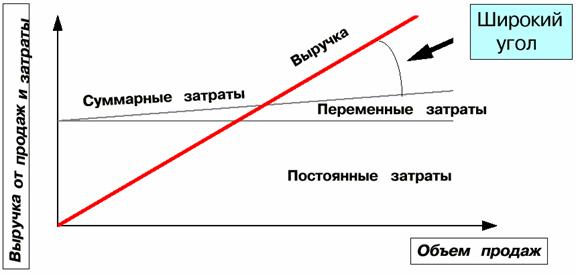

Кроме этого существует прямая зависимость между операционным рычагом и предпринимательским риском. То есть чем больше операционный рычаг (угол между выручкой и сумарными издержками), тем больше предпринимательский риск. Но, одновременно, чем выше риск, тем больше величина вознаграждения. [14]

Случай высокого предпринимательского риска:

|

Высокий уровень постоянных издержек при низком уровне переменных затрат на единицу продукции.

Случай низкого предпринимательского риска:

|

Относительно низкий уровень постоянных издержек при высоком уровне переменных затрат на единицу продукции. [15]

Проиллюстрировать влияние операционного рычага можно путем сравнения двух планов, один из которых подразумевает низкий уровень постоянных затрат, а другой высокий. План А требует относительно небольших постоянных затрат, 20000 дол. В этом случае компания не имеет большого количества автоматического оборудования, так что ее амортизационные отчисления, эксплуатационные расходы, налоги на имущество и т. п. невелики, но кривая общих операционных затрат имеет сравнительно крутую траекторию, указывающую на то, что переменные затраты на единицу продукции выше, чем они были бы в том случае, если бы фирма имела более высокий уровень операционного рычага.

План В требует больших постоянных затрат, 60000 дол. В этом случае фирма использует в гораздо большей степени автоматическое оборудование, на котором один оператор может произвести несколько или много единиц продукции при той же стоимости рабочей силы. Точка безубыточности в этом случае расположена выше: безубыточность в Плане В наступает при 60000 ед. продукции, а в Плане А при 40000 ед.